|

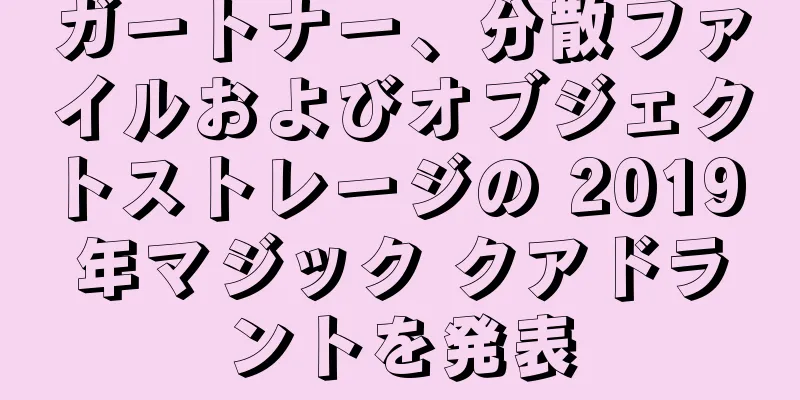

国慶節の連休中、ガートナーは2019年末に分散ファイルおよびオブジェクトストレージのマジッククアドラントを発表しました。いずれにしても、米国には祝日がないので、私も休暇を取ることができません。説明させてください。 いわゆる分散ストレージは、シェアードナッシングアーキテクチャを採用しています。例えば、合唱団では、各人が独立していますが、分担と協力によって歌の演奏を完成させることができます。 以前、ガートナーの 19Q2 外部ストレージ データ リリースで、分散ストレージの爆発的な増加についてお伝えしました。分散ストレージは現在一般的なトレンドであるため、このマジック クアドラントもすべての人に高く評価されており、将来の漸進的な市場を表しています。 では早速、最新のマジック・クアドラントを見てみましょう。 2018 年のマジック クアドラントと比較して、何か変化があるかどうかを確認してみましょう。 本質的には変化がないことがわかりました。まず、メーカーは依然として同じであり、これらのメーカーは依然として元の象限にいますが、象限内のランキングはわずかに変化しています。 分散ストレージは結局のところ未来を象徴するものなので、この現象は比較的異常であるはずですが、市場構造がこれほど安定しているのは少し驚きです。昨年、Qumulo は突如リーダー クアドラントに昇格しました (「わずか 2 年で Gartner Magic Quadrant のリーダーになった Qumulo の何が特別なのか?」を参照)。 しかし、IBM が Redhat を買収し、Western Digital がストレージ システム市場から撤退するため、このマジック クアドラントは来年間違いなく大きな変化を遂げると考えています。 ガートナー社は、以下の企業も調査したが、いずれも選定基準を満たしていなかったとしている。 - 結束力

- ミニオ

- ニュータニックス

- クオバイト

- ロゾシステムズ

- ウェカIO

では、ガートナーの参加基準は何でしょうか?最も重要な2つを挙げます。 - ベンダーは、分散ファイルシステムおよび/またはオブジェクトストレージソリューションに関して、年間 1,000 万ドル以上の認知された製品収益を有している必要があります。あるいは、ベンダーには少なくとも 75 社の実稼働顧客がおり、各顧客が 500 TB 以上を消費している必要があります。

- 製品は少なくとも 3 つの主要な地域にインストールする必要があります。サプライヤーは、3 つの地域 (北米、EMEA、アジア太平洋、南米) のそれぞれで少なくとも 25 の生産顧客からの収益の証拠を提供する必要があります。

収益にはソフトウェアとハードウェアの両方が含まれるため、目標を達成するのはそれほど難しくありません。しかし、2 番目の地理的分布により、国内市場に重点を置く多くの中国企業にとって達成が困難になります。例えば、XSKY は中国のオブジェクト ストレージ市場シェアで 9 四半期連続で第 1 位を獲得したと主張していますが (IDC レポートによると、IDC 19Q1 SDS データ リリースを参照、市場構造の変化が激化しています)、XSKY は現在中国市場にのみ焦点を当てているため、このマジック クアドラントで最終候補に挙がることは困難です。 ガートナーはレポートの中で、3つの戦略的仮定も示しています。 - 2024 年までに、企業がファイルまたはオブジェクト ストレージとして保存する非構造化データの量は、2019 年と比較して 3 倍になります。

- 2024 年までに、I&O (インフラストラクチャと運用) リーダーの 40% が少なくとも 1 つのハイブリッド クラウド ストレージ アーキテクチャを実装するようになります。これは 2019 年の 10% から増加しています。

- 2024 年までに、オンプレミスの非構造化データ展開全体の 15% がソリッド ステート テクノロジ上に置かれるようになり、2019 年の 2% から増加します。

西瓜兄弟は個人的に、中国におけるハイブリッドクラウドとオールフラッシュの比率は米国市場よりもはるかに遅くなると考えています。つまり、上記の2番目と3番目の点は中国ではそれほど速く発展しないはずです。 最後に、レポートのオリジナルリンクを見つけ、記事の最後にオリジナルリンクとして掲載しました。英語が得意な方は、直接英語の原文を読んでみてください。ただし、英語があまり得意でない読者のために、各メーカーの注意事項をここにまとめてみましたので、ご参考ください。これらは通常、メーカーが積極的に宣伝するものではないが、ガートナーは私たちに注意を払うよう注意を促している。 カリンゴノート - Caringo は引き続きモード 1 の運用に重点を置いています。同社の差別化されていない製品により、年間収益の大部分は新規顧客ではなく既存顧客との生産能力拡大から得られています。

- 一部のエンドユーザーの参照では、ベンダーの SwarmNFS および Caringo ドライバー ファイル インターフェイス製品のパフォーマンスが低いことが示されています。しかし、Caringo は最新バージョンでパフォーマンスの問題を解決したと主張しています。

- Caringo の事業展開能力は、研究開発、マーケティング、販売への投資が限られているために制約を受けています。

クラウドノート - Cloudian は、ネイティブ クラウド アプリケーションと非常に大規模な地理的に分散された展開の両方で HyperStore を実装している顧客数において、オブジェクト ストレージ市場のリーダーにまだ遅れをとっています。

- 北米と EMEA 以外の IT リーダーは、ブランド認知度が低いため、Cloudian をほとんど検討しません。

- 参照顧客は、ファイル サービスの実装の複雑さ、スケーラビリティ、およびパフォーマンスの制限について言及しました。 HyperFile NAS コントローラは、HyperStore オブジェクト ストレージ上のゲートウェイとして展開されます。

DDNノート - DDN は WOS ソフトウェアにマイナーアップデートのみを提供し、ハードウェアに大きな機能強化は提供しませんでした。また、このマジック・クアドラントでは顧客数が最も少なく、分散ファイルシステム事業と比較したオブジェクトストレージ事業の戦略的重要性に疑問が生じています。

- WOS の Apache HBase との S3 API 互換性は、単一サイトを超えて拡張できないアーキテクチャ上に実装されました。

- DDN のオブジェクト ストレージに関するビジョンは、パブリック クラウドおよびハイブリッド クラウド機能で革新を進めている他のベンダーに比べて遅れています。

Dell EMC ノート - Isilon および ECS 製品のイノベーションのペースは、このマジック クアドラントの他のベンダーと比較して遅くなっています。これは、ハイブリッド クラウドとパブリック クラウドの IaaS 統合の機能が遅れていることからも明らかです。

- 設計上、IsilonSD Edge は 36 TB に制限されており、Dell Technologies 独自の VMware ハイパーバイザー上でのみ実行されます。これはリモート オフィス/ブランチ オフィスを対象としており、その他のソフトウェア定義ストレージの使用例には適していません。

- このマジック クアドラントの他のベンダーと比較すると、リファレンス カスタマーは製品サポートにあまり満足していません。

日立ヴァンタラノート - HCP は導入が難しい製品であり、実稼働開始までに顧客の約束よりも大幅に長い時間がかかりました。さらに、一部の顧客は製品のアップグレードの実行が難しいと嘆いていました。

- HCP は、最新のハイブリッド クラウド ストレージ、コンテナー、人工知能 (AI) などの最先端のイノベーションの最前線に立っていません。さらに、マルチパートアップロードは 10 年近く Amazon S3 API の一部であったにもかかわらず、マルチパートアップロードなどの HCP の基本機能は、非常に遅れて利用可能になりました。さらに、この製品には真の分散ファイルシステムが欠けています。

- 販売者の努力にもかかわらず、製品のルーツにより、市場では主に HCP がアーカイブ、ガバナンス、コンプライアンスに重点を置いたレガシー オブジェクト ストレージ製品であるとみなされています。この製品はこの認識を払拭することができず、ほとんどの現代の使用例では考慮の対象から除外されることが多々あります。

Huaweiノート - ファーウェイは事業の大半を中国市場に過度に依存しており、北米市場への浸透が不十分である。また、中国国外のエンタープライズ チャネルのカバレッジも不足しています。その結果、APAC と EMEA 以外のグローバル企業の IT リーダーは、Huawei の検討に苦労しています。

- エンドユーザーは、OceanStor 9000 と FusionStorage 8.0 が Huawei のブラック ボックスとして位置付けられており、データ階層化や主要な IaaS クラウド プロバイダーとのハイブリッド クラウド統合をネイティブにサポートしていないことを懸念しています。

- Gartner のクライアントは、FusionStorage 8.0 がプライマリ ストレージ (ブロック) と非構造化データ (オブジェクト プロトコルとファイル プロトコル) の両方のサポートを宣伝しているため、FusionStorage 8.0 の位置付けについて混乱することがよくあります。オブジェクトにアクセスするには、別のサードパーティのファイル ゲートウェイ製品も必要です。

IBMノート - IBM Spectrum Scale の顧客からは、日常的な管理には引き続き高度な技術リソースが必要であり、製品が依然として複雑で、パフォーマンスの問題のトラブルシューティングが困難であるとの報告があります。

- ネイティブ NAS がないため、IBM COS は純粋なオブジェクトの使用例に制限されます。 NAS ゲートウェイ ソリューションは、追加のコストとスケーラビリティの問題をもたらします。

- IBM COS は評判が良いですが、オブジェクト ストレージ製品の中で最も価格が高い製品でもあります。マジック・クアドラントの他の製品は、拡張性と評判の点で COS に追いつきつつあり、より低価格で購入できます。

インスパーノート - Inspur AS13000 は主にローカル ファイルの使用例に重点を置いており、ハイブリッド クラウドの使用例のためのクラウドとの統合が欠けています。

- Inspur Storage は中国国外での事業がほとんどないため、多国籍企業には適していません。

- Inspur のリファレンス顧客は、ISV アプリケーションと業界ソリューションのベスト プラクティスとの統合が不十分であると指摘しました。

NetApp ノート - StorageGRID の革新的なハイブリッド クラウド ストレージ機能にもかかわらず、ベンダーはこうした機能を利用する顧客を十分な数獲得するのに時間がかかっています。これは、市場の初期段階と、NetApp がテクノロジーの早期導入者として成功するために直面している課題の両方を反映しています。

- StorageGRID は NetApp 内の小規模な製品であり、収益性の高い同業他社ほど注目されていません。さらに、StorageGRID には、市場リーダーに比べてペタバイト規模の顧客が少ないです。

- このマジック クアドラントで調査されたすべての参照顧客の中で、StorageGRID は、製品の価格に対して得られる価値の点で最低の評価を受けました。

ピュアストレージノート - Pure Storage FlashBlade は、低レイテンシと高スループットが最優先される非構造化データ市場の小さなセグメントに重点を置いており、現在の製品は汎用ファイル ワークロードの代替にはなりません。 FlashBlade には、レプリケーション、SMB3、重複排除のサポートなど、多くのエンタープライズ機能が欠けています。

- リファレンス エンド ユーザーは、パフォーマンスとスケーラビリティを必要とする Windows 指向のワークロードに対応するために、SMB 実装を改善する必要があることを強調しました。さらに、Amazon S3 機能を利用する顧客の採用はごくわずかでした。

- IT エグゼクティブは、FlashBlade が外部システムやパブリック クラウド IaaS への階層化をネイティブにサポートしていないため、大規模データ セット向けのオールフラッシュ ソリューションとしてのコストを懸念しています。

クムロノート - Qumulo は大規模な導入向けに設計されていますが、その分散ファイル システムは、一部の市場リーダーが享受しているのと同じ導入規模と世界的な地理的範囲をまだ達成していません。

- リファレンスエンドユーザーは、NFSv4 サポート、圧縮、重複排除、ロールベースのアクセス制御、外部システムへのネイティブデータ階層化、クラスターノードの削除などのシームレスな操作のサポートなど、競合他社と比較して特定の機能がこの製品に欠けていると指摘しました。

- Qumulo のクラウド プロダクション機能は、まだ AWS および Google Cloud Platform パブリック クラウド IaaS 上での実行に限定されており、広く採用されていません。さらに、AWS デプロイメントは Elastic Block Store (EBS) ストレージを使用するように設計されていますが、これは最もコスト効率が高く信頼性の高いストレージではありません。

レッドハットノート - Red Hat Ceph Storage は OpenShift および OpenStack プラットフォームの一部として引き続き販売されていますが、IT リーダーが大規模な地理的に分散した非構造化データやハイブリッドクラウドの導入の候補リストに Red Hat を入れることはほとんどありません。

- Red Hat Ceph のストレージ管理、監視、データ効率、階層化、ハイブリッドクラウド統合の機能セットは、依然として市場のリーダーに遅れをとっています。

- 一部のリファレンスエンドユーザーは、ハードウェアの最適化と全体的なパフォーマンスの調整が難しいと述べており、ベンダーの関与と専門的なサービスをさらに必要とする可能性があります。

スカリティーノート - Scality RING はスケールアウト ファイル システムを統合していますが、ランダム I/O や低レイテンシを必要とする小さなファイル ワークロードには適していないため、すべてのファイル ワークロードを置き換えることはできません。

- エンドユーザーのコメントによると、初期の導入には時間がかかり、慎重なハードウェアの選択が必要で、学習曲線が急峻であったとのことです。彼らは、サポートと知識移転についてはベンダーに依存しながら、包括的な概念実証から取り組みを始めることを推奨しています。

- 企業の IT リーダーがハイブリッド クラウド オブジェクト ストレージのワークロードを正当化するのに苦労しているため、Scality のマルチクラウド オブジェクト ストレージへの投資は、エンドユーザーによる広範な採用が不足しています。

SwiftStack ノート - SwiftStack の営業部隊は、競合他社のほとんどに比べてはるかに小規模です。これは、ベンダーの全体的な販売努力の意欲、市場リーダーの収益に匹敵する能力、そして企業が現地チームと直接関わる能力を示しています。

- SwiftStack は主に北米に集中しており、この地域以外での採用は比較的少ないです。北米以外のお客様は、SwiftStack に関連する作業をサポートするために必要な適切なリソースを入手することが難しい場合があります。

- クラウド サービス プロバイダー間で一貫性モデル、可用性、および基礎となる動作に大きな違いがあることを考えると、SwiftStack 1space のマルチクラウド、単一名前空間の側面は、解決するよりも複雑な問題を生み出す可能性があります。

SUSEノート - SUSE は企業構造に大きな変化を遂げており、最近では数回の所有者変更を経てプライベート エクイティ ファームに売却されました。これにより、市場シェアが限られている同社のストレージ製品の長期的な存続可能性に疑問が生じている。

- SUSE が市場シェアを拡大する能力は、信頼できるストレージ ベンダーとしてのエンド ユーザーの認識が不足していることと、Ceph は主に Red Hat と関連しているという市場の認識によって課題に直面しています。

- SUSE は導入の改善と Ceph の複雑さの軽減に努めてきましたが、ベンダーのリファレンス顧客は依然として導入が複雑で、チューニングと構成に不必要な負担をかけていると考えています。

ウエスタンデジタルノート - ウエスタンデジタルは、ActiveScale 事業の市場からの撤退に向けて、同事業の戦略的選択肢を模索している。これにより、製品に投資した新規および既存の顧客にとって大きな不確実性が生じました。

- ActiveScale の市場における立場は依然として「沈黙」したままです。ガートナーのクライアントのほとんどは、「ディスク ドライブ メーカー」が主なアクセスが API であるターンキー オブジェクト ストレージ ソリューションを提供していることに驚きました。

- Western Digital は、同社のストレージ コンポーネントを使用するストレージ パートナーと競合しています。 ActiveScale がより大きな影響力を発揮した場合、将来的にその野望の範囲が制限される可能性があります。

もちろん、上記はガートナーのアナリストによる一方的な意見にすぎません。幸いなことに、Gartner の Peer Insight Web サイトでは、エンドユーザーのレビューを表示する方法が提供されています (IT 業界の Dianping に似ています)。分散ファイルおよびオブジェクト ストレージのエントリ リンクは次のとおりです。 https://www.gartner.com/reviews/market/distributed-file-systems-and-object-storage/vendors また、登録の必要もなく、誰でも閲覧可能です。さらに、ここで紹介するメーカーは、マジック クアドラントに掲載されているメーカーだけでなく、マジック クアドラントで最終候補に挙がっていないメーカーもここに掲載されています。製品は非常に急速に変化するため、履歴レビューは一般的にあまり役に立ちません。過去 12 か月間のレビューのみを参照することをお勧めします。今日撮ったスクリーンショットから判断すると、マジック・クアドラントに載っていないベンダーは、過去 1 年間でより多くのユーザーレビューを受けており、リーダー・クアドラントで Qumulo に迫る XSKY や Minio など、比較的高いスコアを獲得しています。 |