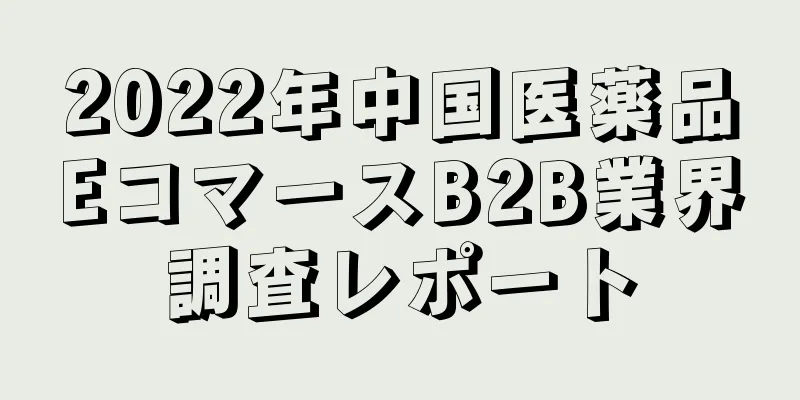

2022年中国医薬品EコマースB2B業界調査レポート

|

業界背景:商務省は「第14次5カ年計画期間中の医薬品流通業界の高品質な発展の促進に関する指導意見」を発表し、第14次5カ年計画期間中の中国の医薬品流通業界の高品質な発展に対する明確な要求を提示した。 このような背景から、医薬品流通業界ではデジタルトランスフォーメーションが加速し、医薬品電子商取引が急速に発展しました。業界の90%以上を占めるビジネスモデルであるB2Bは、非常に急速に発展しました。産業、政策、技術、物流の進歩により、B2B医薬品電子商取引の発展に良好な基盤が築かれ、医薬品流通サプライチェーンのコスト削減と効率向上が促進されました。 業界規模: 2016年から2021年にかけて、医薬品電子商取引のB2B市場は急速に成長し、2019年にはB2Bモデルの取引量が1,000億人民元を超えました。 2020年以降、疫病の影響を受け、電子商取引による医薬品購入が第一の選択肢となり、医薬品電子商取引B2Bはチャンスを活かして急速な成長を遂げました。2021年には市場規模は2,072億元に達しました。資本熱意の面では、伝統的な製薬企業が積極的にB2B領域を拡大し、新興企業が二次市場への影響を加速させ、業界の熱意が高まっています。政策と市場の継続的な改善の相乗効果により、中国の医薬品電子商取引B2B市場規模は2025年に3,758億元に達すると予想されており、大きな発展の余地があります。 業界の現状:医薬品電子商取引B2Bは医薬品流通産業チェーンの中間に位置し、デジタル手段を利用して産業チェーンの上流と下流の接続を革新し、流通コストを節約し、流通効率を向上させます。 医薬品電子商取引B2Bは、異なるイニシエーターによって、政府主導の医薬品電子商取引B2B、伝統的な医薬品卸売転換B2B、サードパーティ医薬品電子商取引B2Bプラットフォームに分けられます。各モデルの市場特性と製品システムは異なりますが、同時に、それらのデジタル化と利便性のサービスは共同で医薬品流通の効率的な運営に貢献しています。 動向展望:マクロ環境の面では、政策監督、疫病動向、技術応用などに依然として不安定さがあり、医薬品電子商取引B2Bの発展に不確実性をもたらしています。この前提の下で、B2Bメーカーは引き続きコアを育成し、自己改善することで、着実に前進することができます。中規模産業の面では、先行者が大量のリソースを掌握し、業界の集中度が日々高まり、強者がさらに強くなるというマシュー効果がますます顕著になります。マイクロサービスの面では、各B2Bプラットフォームが独自の能力に依存し、デジタル化を促進し、「医薬品の購買販売+X」の多様なサービスを生み出し、上流と下流の購買販売のニーズによりよく応えます。 01中国のB2B医薬品Eコマースの概要中国の医薬品電子商取引の3つのビジネスモデル B2Bは製薬業界のすべてのBエンドにサービスを提供しており、製薬電子商取引取引において支配的な地位を占めています。 医薬品電子商取引は、ユーザーの種類と流通チャネルに基づいて、B2B、B2C、O2Oの3つのタイプに分類できます。これら3つのタイプはそれぞれ異なるビジネスモデルを持ち、医薬品流通業界全体のコスト削減と効率化に貢献しています。 疫病環境の影響により、従来のオフライン医薬品流通モデルは、供給不足、情報遅延、交通制限など多くの課題に直面している。上流サプライチェーンと下流ターミナルを結ぶB2Bプラットフォームの「橋渡し役」が台頭し始めている。第二に、B2Cモデルは、医薬品の豊富な種類、医薬品の低価格、衰退地域での医薬品の入手しやすさなどの利点により、社会のニーズをよりよく満たすことができる。第三に、処方薬のオンライン販売の自由化に対する有利な政策により、O2Oの戸別医薬品配送モデルの浸透率が高まり、医薬品購入の「ラストワンマイル」の問題を解決した。 このレポートでは、主に医薬品電子商取引の B2B モデルについて調査します。 中国の医薬品電子商取引B2B政策策定の背景 医薬品流通政策の標準化が進み、B2B電子商取引の急速な発展を促進 政策支援は業界の発展の主な原動力です。国家医療制度改革の推進に伴い、医薬品流通業界の本来の構造と産業チェーンは崩壊した。 業界の集中度を高め、業界の発展を標準化するために、政府部門は2請求書制度、数量ベースの調達、インターネット+ヘルスケア、電子処方箋流通、処方薬のオンライン販売などに関する一連の中核政策を発行し、業界の発展基準を設定し、医薬品流通分野におけるますます標準化された監督を推進し、競争が徐々に秩序になり、業界の発展に新たな機会を提供しています。 二重請求書制度、数量ベースの調達、オンライン処方箋販売は、医薬品流通のオンラインモデルへの移行を促進するのに役立っています。 近年、医薬品流通業界では、2請求書制度、数量ベース調達、処方薬のオンライン販売など、大きな政策が頻繁に発表されており、業界の上流、中流、下流にさまざまな影響を与えています。 2インボイス制度により流通チャネルのレベルが圧縮され、医薬品流通の中間リンクにおけるビジネスモデルの割合が減少し、流通会社の構造に変化が生じています。製薬会社は積極的に新しいオンラインデジタルプロモーション方法を模索しています。数量調達政策により、勝者は数量と市場シェアを交換し、市場シェアを拡大することができる。同時に、製薬メーカーなどの流通戦略のオンライン化を促し、勝てない製品の配当を医療電子商取引にもたらす。 電子処方箋流通や処方薬のオンライン販売などの政策は、医薬品B2B電子商取引にさらなる利益をもたらし、チャネルのさらなる開放を促進し、新たな発展の機会をもたらすでしょう。 中国の医薬品電子商取引B2B産業の発展の背景 医薬品流通業界の全体的な好調な発展は、医薬品電子商取引B2Bの成長に肥沃な土壌を提供している。 医療・健康システム改革の継続的な深化に伴い、医薬品流通業界の変革とアップグレードのペースは加速し、医薬品サプライチェーンは発展を続け、業界全体の売上高は着実に増加しています。 2020年、疫病の影響により、医薬品流通売上高の伸び率は2.4%に低下した。2021年、売上高は疫病の影響から徐々に回復し、2兆6,064億元に増加し、伸び率は8.5%に回復し、医薬品流通は長期的にプラスの発展傾向を示した。 そのうち、医薬品市場のBエンド売上高は2021年に11兆8,766億元に達し、総売上高の72.0%を占め、医薬品流通における最大の販売チャネルとなった。今後、医薬品流通市場の円滑な運営とB側への販売の段階的な拡大により、医薬品電子商取引B2Bは確実に大きな発展と成長の余地を持つことになるだろう。 中国医薬品電子商取引におけるB2B物流の発展の背景 スマートサプライチェーンの価値は徐々に探求され、B2B物流と輸送の効率的な流れに貢献しています。 医薬品流通の継続的な発展に伴い、医薬品物流の技術レベルも向上し続けています。2021年、医薬品物流会社の輸送車両は16,454台、倉庫面積は1,261万平方メートルに達しました。 同時に、医薬品物流サプライチェーンの技術とサービスが全面的にアップグレードされました。インテリジェント温度制御、電子ラベルピッキング、インテリジェント注文管理などの技術は、医薬品物流の情報化とインテリジェント化を実現しました。医薬品LTL、医薬品車両、医薬品コールドチェーンなどのサービスモデルは、医薬品輸送の市場需要にさらに合致し、医薬品電子商取引B2Bの医薬品物流と配送能力の向上に共同で貢献し、インテリジェント輸送、倉庫保管、専門的な配送を通じて医薬品の迅速かつ効率的な流通を実現し、医薬品流通のニーズをよりよく満たします。 従来の医薬品流通業界の問題点の分析 本来の流通チャネルのサプライチェーンが長く、対応が遅れ、取引コストが大幅に増加する 従来の医薬品サプライチェーンには多くの制約があり、医薬品の循環の効率的な運用を妨げています。 供給面では、1)医薬品メーカーから小売端末への需給情報を正確にマッチングさせることが難しく、情報の孤立化が生じ、医薬品会社の対応が遅れ、生産コストや倉庫コストが増大する。 2) 従来のマーケティングモデルは主に販売代理店を通じたオフライン販売であり、医薬品の調達モデルは単一です。 3) 流通経路が複数ある場合、価格変動が大きく、取引の不確実性が増す。 需要側では、1) 多段階流通により取引効率が大幅に低下する、2) 流通過程における多段階の配送・輸送コストにより医薬品の取引コストが上昇する、3) オフライン調達チャネル情報と価格の不透明性により需要側が交渉力を欠く。 これらの問題点は、医療流通のさらなる発展を著しく妨げています。 B2B医薬品電子商取引のコアバリュー 循環リンクを短縮し、需要と供給を正確にマッチングさせ、循環リンクのコスト削減と効率化を実現します。 従来の流通モデルの問題点を克服することは難しいため、医薬品電子商取引はB2Bモデルで医薬品流通に介入し、さまざまな医薬品関連の港を直接接続し、医薬品工場からターミナルまでの中間リンクを削減し、非効率的な医薬品サプライチェーンを変えます。供給側では、医薬品電子商取引B2Bは、スムーズな需給情報を通じて生産を導き、インターネットやプラットフォームを利用して医薬品の宣伝やプロモーションを行い、価格設定を合理的に分析し、価格変動を抑えることができます。需要側では、流通リンクのさらなる短縮により、医薬品需要者が医薬品工場と直接接続できるようになり、流通レベルが下がり、取引効率が大幅に向上します。同時に、購入者は柔軟に購入でき、価格をオープンに比較できるため、小売端末の仕入れコストが節約され、医薬品流通の健全な発展が促進されます。 02 中国における医薬品EコマースB2Bの発展の現状中国の医薬品電子商取引B2B市場規模 市場規模は2021年に2000億人民元を超え、市場は新たな探索段階にある 2016年から2021年にかけて、医薬品電子商取引のB2B市場は急速に成長し、2019年にはB2Bモデルの取引量が1,000億人民元を超えました。 2020年以降、疫病の影響を受け、電子商取引による医薬品購入が第一の選択肢となり、医薬品電子商取引B2Bはチャンスを活かして急速な成長を遂げました。2021年には市場規模は2,072億元に達しました。市場の成長面から見ると、現在、医薬品電子商取引B2Bサービスのターゲットは主に薬局、診療所、私立病院などです。将来的には、一方では、医薬品流通業界の「第14次5カ年計画」が流通業界の集中と電子商取引B2Bの高品質な発展を推進します。 一方、外来市場は急速に発展しており、調達量が大幅に増加しており、医薬品電子商取引B2B市場の規模はさらに拡大するでしょう。したがって、政策と市場の継続的な改善の相乗効果により、中国の医薬品電子商取引B2B市場規模は2025年に3,758億元に達すると予想され、大きな発展の余地があると予測されます。 中国の医薬品電子商取引B2Bの投資と融資の現状 伝統的な企業は、医薬品電子商取引のB2B環境を積極的に展開し、活性化し、拡大し続けています。 伝統的な医薬品卸売・流通企業は、医薬品電子商取引のB2B分野に積極的に展開しており、自社構築や買収を通じて、医薬品流通のインターネットベースの変革チャネルを積極的に模索しています。医薬品流通分野の4大大手であるシノファーム、上海医薬、華潤、ジョインタウンは、いずれも医薬品卸売のB2Bプラットフォームを立ち上げ、デジタル手段を使って流通分野を強化し、コスト削減と効率向上の目標を達成しています。その中で、ジョインタウンはB2B開発の最前線に立っており、早くも2001年にジョインタウン医療ネットワークを立ち上げました。同時に、市場での漢方薬原料の継続的な発展に伴い、2014年に再び漢方薬原料B2Bプラットフォーム「鎮耀菜」を立ち上げました。多くの大手企業が医薬品電子商取引 B2B 部門に参入していることは、この分野に良好な発展の見込みがあることを示しています。 サードパーティの医薬品電子商取引B2B企業は発展を加速し、二次市場に積極的に影響を与えている。 伝統的な企業が積極的に計画を立てる中、業界では新しいインターネットサードパーティ医薬品電子商取引B2B企業が絶えず登場しています。彼らは自社のインターネットリソースの優位性を活かして医薬品分野に参入し、「電子商取引+医薬品」のビジネスモデルを形成しています。業界の継続的な発展に伴い、1yao.comやPharmacistBangなど、優れた医薬品eコマースB2B企業が市場に登場し、大規模な資金調達や上場を実施しています。インターネットの遺伝子を持つ医薬品eコマースB2B企業は、急速に発展しています。 中国の医薬品電子商取引B2B産業チェーン 業界の位置を正確に把握し、上流と下流の供給と需要のマッチングリンクをデジタルで強化します。 中国の医薬品電子商取引B2B産業チェーンの上流には、医薬品メーカー、医療機器メーカーなどが含まれます。インターネットアプリケーションの普及に伴い、医薬品の流通は徐々にオンラインB2Bプラットフォームに移行し、決済、物流、テクノロジーなどのプラットフォームのサポートにより、流通業界のスピードアップと効率向上の目標が達成されました。ミッドストリーム医薬品電子商取引 B2B には、政府主導の B2B、従来の医薬品卸売変革 B2B、サードパーティの B2B プラットフォームが含まれ、3 つのモデルが連携して機能します。下流の需要者には、病院、診療所、薬局、その他のターミナルが含まれます。産業チェーンの先頭に立つ医薬電子商取引B2B企業の多くは、規模の経済性を利用して上流の製品優位性と下流の資源優位性を把握し、産業チェーンの上流、中流、下流の各リンクを駆け抜け、産業チェーン全体の深いレイアウトを実現しています。 中国の医薬品電子商取引B2B企業の競争環境 トップB2Bプラットフォームがリードし、インターネット企業がレイアウトを加速 iResearchは、事業規模、資金調達能力、サービス能力、倉庫・輸送能力の4つの側面に焦点を当て、市場の主要な医薬品eコマースB2Bプレーヤーの関連情報を収集・照合することで、主流の医薬品eコマースB2Bプラットフォームの競争力を評価します。その中で、九州通、耀景財、耀志邦1.comは業界をリードしており、和宗耀一国、国易商城、耀漫邦、耀度邦は絶えずリーダーを目指している。第3階層では、阿康健康、耀辺易、威名鵬鑫は主に新興企業とインターネット企業であり、医薬分野に進出し、積極的に前進している。 産業チェーンの上流:製薬企業の研究開発の方向性 集中調達は製薬会社の医薬品販売利益を減らし、革新的な医薬品の開発を加速させる 医薬品の集中調達は、入札という形で医薬品を購入するものであり、製薬企業に与える影響は2つあります。短期的には、落札企業にとっては、技術力のある中小製薬企業が集中調達で落札することで、数量とシェアを交換したり、大手製薬企業とシェアを争ったりすることができます。落札できなかった企業にとっては、ジェネリック医薬品を主力とし、単一品種しか生産していない企業は、落札に失敗すると業績が急激に低下し、他の路線に転じざるを得なくなる可能性があります。長期的には、ジェネリック医薬品は発言権と価格設定権を徐々に失い、その開発余地は圧迫され、製薬会社は変革とアップグレードを余儀なくされ、医薬品の研究開発への投資を増やし、革新的な医薬品の分野に積極的に転換することになるだろう。 産業チェーンの中流:B2B医薬品電子商取引の価値 サプライヤー側:業界価値を高めるためのチャネル構築と製品マーケティングを推進 医薬品電子商取引 B2B プラットフォームは、上流の製薬会社にチャネルとマーケティング価値を提供し、顧客基盤を拡大し、ブランドの影響力を構築し、生産計画とブランド価格設定を最適化できます。 まず、医薬品電子商取引B2Bプラットフォームのトラフィックの利点を活用することで、製薬会社は販売チャネルを拡大し、薬局やクリニックなどのより多くの小規模Bエンド顧客にリーチし、顧客カバレッジを高め、より多くのビジネスチャンスを獲得することができます。 第二に、製薬会社は医薬品電子商取引B2Bプラットフォームの取引ビッグデータを通じて、ターゲット顧客を正確に特定し、同時に電子商取引プラットフォームの資格承認の助けを借りて顧客の取引率を高めることができます。 第三に、電子商取引プラットフォームのデータサポートにより、上流の供給側は生産計画と製品価格をタイムリーに調整し、需要側の期待をさらに満たし、取引率を高めることができます。一般的に、医薬品電子商取引 B2B プラットフォームは、デジタル機能を通じて業界を強化し、オンラインとオフラインを接続し、デジタルバリューチェーンを再構築し、コストの削減と効率の向上、ブランドの影響力の強化、製薬会社の競争力の向上という目標を達成できます。 バイヤー側:デジタル技術による調達プロセスの最適化 医薬品電子商取引B2Bプラットフォームは、その深い技術的蓄積と技術力に依存して、プラットフォーム調達のフルリンクプロセスを最適化し、下流のバイヤーにワンストップ調達ソリューションを提供し、インテリジェントな調達を実現します。製品の検索、問い合わせ、価格比較、発注、オンラインでのフルフィルメントから物流、配送まで、このプラットフォームはビッグデータ、ブロックチェーン、モノのインターネットなどのテクノロジーを活用して、購入者が調達情報の透明性、製品やサービスの推奨事項のカスタマイズ、オンラインでの契約締結プロセス、追跡情報の信頼性を実現できるように支援します。今後も、プラットフォームは技術的な優位性を活かして調達プロセスに浸透し続け、完全なシステムドッキング、信頼性の高いサプライチェーンファイナンス、完璧なローカライズサービスなどの分野で努力を続け、企業を支援していきます。 産業チェーンの中流:医薬品電子商取引のB2Bビジネスモデル 電子商取引のB2Bビジネスモデルには独自の特徴があり、独自の利点で顧客の心をつかんでいます。 さまざまなイニシエーターによると、わが国のB2B医薬品電子商取引は、政府主導の医薬品電子商取引B2B、伝統的な医薬品卸売変換B2B、サードパーティの医薬品電子商取引B2Bプラットフォームの3つのタイプに大別できます。その中で、政府主導の医薬品電子商取引B2Bは、主に政府の行政・公共サービスプラットフォームとして存在し、医薬品の供給側と需要側の両方に取引の場を提供しており、非営利です。伝統的な医薬品卸売業者は、自社の医薬品、倉庫、顧客基盤などの先行者利益を活用して、インターネット販売プラットフォームを構築し、「医薬品+電子商取引」のビジネスモデルを形成し、B2B企業に変身しました。また、多くの新興企業がこの状況を利用してB2Bプラットフォームを構築し、医薬品分野に参入し、「電子商取引+医薬品」というもう一つの主要なビジネスモデルを形成しています。 産業チェーンの中流:政府主導の医薬品電子商取引B2B 主に政府の産業規制機能に基づいて、非営利 医薬品電子商取引の3つのモデルのうち、政府主導の医薬品電子商取引B2Bは、通常、買い手市場と呼ばれ、医薬品の購入者に電子調達サービスを提供することを専門とする電子取引の場です。運営主体は購入者または購入者の代理店であり、通常、多対多の取引サービスモデルを採用しています。取引プラットフォームは基本的に政府が主導しており、ほとんどが行政および公共サービスの電子商取引プラットフォームです。主に政府の業界規制機能の行使を目的としており、非営利であるため、市場運営ビジネスモデルの設計と改善に伴う問題が少なくなります。 産業チェーンの中流:伝統的な医薬品卸売業からB2Bへの変革 自社の製薬会社、チャネル、その他のリソースの優位性を活かして、eコマース分野に急速に参入 伝統的な医薬品卸売からB2Bへの転換は売り手主導と見ることができ、主な運営者は医薬品流通・卸売会社です。これらの会社は通常、多くの上流メーカーの医薬品代理権を持ち、独自の物理的な倉庫と流通チャネルを持ち、当然医薬品電子商取引の分野に参入する論理を持っています。医薬品卸売会社は、医薬品の販売範囲を拡大するために、当然のことながら、オンラインプラットフォームを利用して上流サプライヤーと下流顧客のニーズをマッチングさせ、関係を管理することを選択します。インターネットポータルへのアクセスと情報プラットフォームの構築から始めて、伝統的な医薬品卸売会社は、オンラインチャネルに素早く参入し、医薬品電子商取引B2Bプラットフォームを開発して活用しています。 産業チェーンの中間層:サードパーティ医薬品電子商取引B2Bプラットフォーム インターネット電子商取引の利点を活かして業界に参入し、政策が緩和されるにつれて徐々に市場志向で運営されるようになる 上記の類型に基づいて、医薬品流通分野の政策が徐々に緩和されるにつれて、業界には集中入札や調達代理店とは無関係で、徐々に市場指向の方法で運営されるサードパーティの医薬品電子商取引プラットフォームが登場しています。このタイプのプラットフォームの運営者は、医薬品の買い手と売り手に取引サービスを提供するだけで、主にマーケティング手数料と法人サービス手数料を稼ぎます。プラットフォーム自体は製薬会社や流通会社ではなく、主にインターネットの遺伝子がより強い新興インターネット企業です。プラットフォームのサービスと価格の優位性に完全に依存して、買い手と売り手を引き付けています。したがって、独自のビジネスモデルとサービスの品質は特に重要であり、長期的な生存と発展の鍵となります。 産業チェーンの中流:医薬品電子商取引のB2B市場の特徴 医薬品電子商取引B2Bの市場特性や製品体系は、それぞれのポジショニングによって異なります。 近年、医薬品電子商取引のB2Bモデルは、取引量が継続的に増加し、参加主体がますます多様化し、ビジネスモデルに差異が生じているという特徴を示しています。政府主導の医薬品電子商取引のB2Bモデルを除き、他の2つのモデルは主に異なる端末市場と製品システムを対象としています。伝統的な医薬品卸売業者からB2Bへの転換は、安定した資本チェーン、強力な供給および倉庫能力を備え、自社の蓄積に依存して、より多くの病院、大手チェーンドラッグストアなどの端末にサービスを提供しています。処方薬/一般用医薬品に加えて、病院の集中調達に必要な医薬品も提供しています。品種とブランドはより集中しており、医薬品の安全性は比較的強力です。医薬品分野に参入する新しい電子商取引プラットフォームとして、サードパーティ医薬品電子商取引B2Bプラットフォームは、価格とサービスの優位性を活かして、クリニックや個人薬局などの衰退市場に注力しています。その製品は主に処方薬/市販薬であり、種類が豊富でコストパフォーマンスに優れています。 産業チェーンの下流:全体的なパターン Bエンド医薬品の売上成長は回復し、医療機関が引き続き主な販売チャネルとなった 医薬品の流通過程において、Bエンドへの販売が最も大きな割合を占め、70%を超えています。2020年の流行の影響を受け、オフライン診療は物理的空間によって遮断され、医療機関への受診回数が減少したため、Bエンドへの販売成長率は2.7%と低かったが、流行が徐々に安定するにつれて成長率は9.9%に上昇し、オフライン診療の需要が後退し、常に診断と治療の需要が堅調な状態にあることを示しています。 Bエンド向けの販売チャネルでは、医療機関が常に優位な地位を占めてきました。これは主に、医療機関の中でも公立病院が人々が診断や治療を受ける主な場所であるためです。同時に、2020年の流行期間中、小売薬局も利便性とアクセスのしやすさの利点を発揮し、その売上シェアが増加しました。 産業チェーンの下流:小売薬局 処方箋の流出は長期的な傾向であり、小売薬局は大きな利益を得ることになる。 国は、医薬品流通市場の発展を規制するための関連政策を継続的に導入しています。処方箋流出などの要因により、病院内の薬局の利益は徐々に減少し、コストセンターとしての地位に再び戻りつつあります。処方箋流出は、政策の強力な推進により長期的な傾向となり、巨大な市場成長の余地を提供する可能性があります。小売薬局は処方箋流通プラットフォームを通じて処方箋の相互接続と相互運用性を促進し、それによって大きな利益を得ることになります。現在、易堯、微医、微文鎮などの処方箋流通プラットフォームが深く敷設されており、病院が電子処方箋を発行した後、処方箋流通プラットフォームを通じて薬局に処方箋を届けることができ、処方箋流出チャネルが開かれている。この巨大な市場機会に直面して、小売薬局は処方箋の流出による利益を享受するためにできるだけ早く準備を整えるべきです。 03中国医薬品電子商取引B2Bの発展動向B2B医薬品電子商取引の今後の発展動向 マクロ環境:不確定要素が長期化、コア育成が最優先 中国の医薬品電子商取引B2B業界は急速な発展段階にあり、感染症による物理的な障壁がオンラインでの医薬品購入習慣の基礎を築き、処方箋流出などの政策が外来市場での医薬品購入の需要を刺激し、業界の発展に好ましい条件を提供している。しかし、これ以外にも、マクロ環境は依然として不安定であり、今後の深刻な医療動向の下で政策監督がどのように変化するか、疫病がどのように発展するか、新しい技術がどのように適用されるかなど、現時点では明確な方向性がなく、業界の発展における不確実性要因は長期間存在することになります。このような状況において、医薬品電子商取引B2Bプラットフォームは、長期的な安定性を達成するために、製品種類の充実、サービス能力の向上、サプライチェーン物流構築の強化などの面から、自らの改善に注力し、常に中核を育成する必要があります。 メソ産業:集中度は高まり続けており、産業内のヘッド効果は顕著である 今後、医薬電子商取引B2Bは成熟した発展期に入り、業界のさまざまなデジタル技術とサービスに対する需要が徐々に高まり、大手企業は規模の優位性を活かして急速に発展することができますが、同時に中小企業のシェアは圧迫されています。業界の参入に関しては、新規参入者は多くの人材、材料リソース、サプライチェーンシステムを構築することがますます困難になり、製品、サプライチェーン、サービスなどの中核的な競争力を備えています。全体的な医薬品eコマースB2B業界は、強いものが強くなるパターンを提示し、マシュー効果はますます明白になりつつあります。 マイクロサービス:デジタル化とインテリジェンスが追加され、「薬物購入と販売 + X」の多様なサービスを作成する プラットフォーム開発の観点から見ると、Pharmaceutical E-Commerce B2Bプラットフォームは、デジタルアップグレードを実行し、通信チャネルを短縮し、情報フローを開き、産業チェーンの上流と下流を開き、すべてのエンドに多様な「薬物購入とX」サービスを提供するために蓄積された大規模なデータとハイテクを利用できます。上流の製薬会社側では、プラットフォームはよりターゲットを絞った薬物研究開発およびマーケティングサービスを提供し、市場の需要を正確に特定することができます。 著者:アリ 出典:Iresearch(id:iresearch-) オリジナルタイトル:2022 China Pharmaceutical E-Commerce B2B Industry Research Report キーワード:漢方薬、医薬品eコマース |

<<: ライブ放送ベースダブル11:アンカーはトラフィックを競うことを望まない

>>: iQiyi、Youku、Tencent Video、Douyin、Himalaya の新ルート

推薦する

Taobaoオンラインストアを開設することに関する一般的な知識、初心者はどのようにして良いオンラインストアを開設できるのでしょうか?

タオバオストア開設プロセス、タオバオストア開設方法、タオバオストア開設方法インターネット技術の継続的...

土地を獲得し、急速に成長しようと競い合っている起業家の皆さん、マーケティング資金が適切な場所に使われていると確信していますか?

2018年最もホットなプロジェクト:テレマーケティングロボットがあなたの参加を待っていますモバイルイ...

Yiliuba の CTO、Shang Jinyuan 氏: ソーシャルメディアにおけるマイクロマーケティングの視点

月給5,000~50,000のこれらのプロジェクトはあなたの将来です2018年10月3日から5日まで...

A5 トピック: 「3B」戦争は検索環境を変えることができるか?

A5ウェブマスターネットワークによると、8月16日に360ウェブ検索ページ(so.360.cn)がひ...

中国のクラウドコンピューティング企業は新たな成長の機会に直面している

2020年の初めには、あらゆる業界と部門が何らかの形で流行の影響を受けました。しかし、クラウド コン...

Pinterestの画像ウォーターフォールモードが中国で人気に

中国人が模倣と創造の能力において一流であることは否定できない。 Pinterest の画像ウォーター...

医療ウェブサイトの最適化プロセスにおける中核技術は何ですか?

編集者は医療ウェブサイトの最適化に2年間携わっており、医療ウェブサイトの最適化についていくつかの意見...

不正確なキーワードが原因でランキングが上がらないウェブサイトを救うために適切な対策を講じる

ウェブサイトの立ち上げから開発中まで、人為的要因の影響により、ウェブサイトの一部のキーワードがランキ...

夜も更けたので、分散ロックについて学んでみましょう

[[354141]]この記事はWeChatの公開アカウント「故郷でJavaを学ぶ」から転載したもので...

夢を貫き、時代の流れに遅れずに。SEO 転職に関する私の意見

最近、ウェブマスターフォーラムやウェブサイトでは「SEOERの転職」という話題が頻繁に登場しています...

Pacificrack: すべての VPS が 45% オフ、ロサンゼルス KVM VPS は年間 11 ドルから、Alipay も利用可能

Pacificrack は、公式 Web サイトで、年間、2 年、3 年の支払いに限定して、通常の ...

extravmはどうですか?米国のOVH(オレゴン州ヒルズボロ)データセンターの高セキュリティVPSの簡単なレビュー

ExtraVMは2000年に設立されたアメリカの企業で、主に高防御VPS事業を展開しています。現在、...

gomanilahost: フィリピン VPS、月額 22.5 ドル - 2G メモリ/1 コア/50g SSD/2T トラフィック

gomanilahost(2006年設立)は、主に共有ホスティングやVPS事業を展開するフィリピンの...

ファン・ユン:ロサンゼルス cn2 vps、40 元 / 2g メモリ / 2 コア / 30g SSD / 10M 帯域幅無制限

新興企業のファン・ユンは、主にクラウドサーバーと独立サーバー事業を展開しており、クラウドサーバーは主...

インターネット業界ではすぐに成功できるものはありません。ウェブマスターはすぐに成功しようと焦るべきではありません。

もともとこの話題について話したくなかったし、私の友人の多くは決まり文句だと思うかもしれないが、同じこ...