30分でJD.comを理解する: 価値はいくらか? 評価モデルを分析する

|

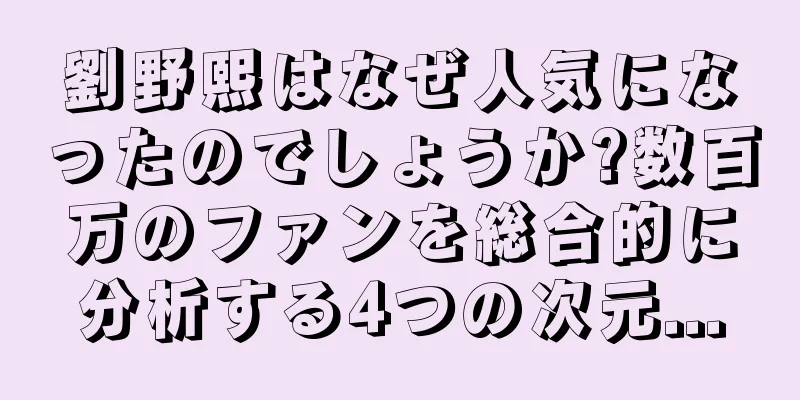

JD.comの価値はいくらですか? JD.comの投資価値を総合的に分析したマインドマップ。 30 分で JD.com を理解します。 MONEY+ 記者 | 邱暁慧、銭雲来、唐万霞、孫暁紅 インターン記者 | 江宏文 人は人生で何回良い投資機会に遭遇できるでしょうか? 2002 年 9 月に Apple iMac フラットパネル デスクトップが発売されたときに、Apple 株を数株 15 ドルで購入し、保有していた場合、現在までにそのリターンは 42.9 倍になっているはずです。 2004 年 6 月に香港で株式を公開したときに Tencent に投資していたら、株価は 4.5 ドルから現在の 248 ドルに上昇し、収益率は 3100% になっていたでしょう。 2005 年 8 月に Baidu が株式を公開したときに投資していたら、株価 66 ドルが最高 718 ドルまで上昇し、1,080% の利益を得ていたでしょう。 富は常にイノベーションの大きな機会と結びついています。昔ながらの伝統的な産業が富を蓄積するには数十年かかりましたが、新興産業では数年しかかからないかもしれません。 2004 年 2 月にマーク・ザッカーバーグがハーバード大学のキャンパスで Facebook の前身となる Thefacebook を立ち上げて以来、この画期的なソーシャル ネットワーキング モデルは世界を席巻しました。 2012年5月18日、Facebookは時価総額160億ドルで株式を公開しました。わずか8年で、ザッカーバーグは世界で4番目に裕福な人物になりました。 投資についても同じことが言えます。企業がテクノロジーを活用して利益成長を実現できれば、株主にとっての価値を創造することができます。 1999 年、IBM の主力製品である 2.5 インチ ディスク ドライブが広く使用される商品になり始めました。幸運にも、IBM はハイエンド市場でコンサルティングとシステム統合のハイエンドビジネスをすぐに立ち上げました。創造性を重視するこの変化は、IBM に利益をもたらしました。 さて、現在インターネット上で最もホットなものはソーシャル ネットワーキングと電子商取引だということはわかっています。そうですね、電子商取引には Alibaba と JD.com という 2 つの大手企業が存在します。アリババは2012年6月に香港株式市場から上場廃止となり、ジャック・マー(微博)は当面上場する予定はないようだ。そのため、JD.comの上場のニュースが報じられたとき、多くの投資家は非常に興奮し、JD.comは電子商取引における最大の奇跡か、中国電子商取引のスキャンダルのどちらかであるという噂話さえ持ち上がった。 将来、人々に莫大な富をもたらすのはテンセントか、それとも百度か? JD.comの競争力はどこから来るのか?(クリックすると拡大画像が表示されます)JD.comの投資価値の分析 評価モデルとは何ですか? 1. 「割引キャッシュフロー」と呼ばれる価値モデル JD.com の価値がどれくらいか知りたい場合は、まず企業の価値がどのように計算されるかを理解したほうがよいでしょう。非常に技術的な仕事のように聞こえますが、実際その通りです。 幸いなことに、非常に賢い人たちが私たちのためにいくつかの解決策を考え出してくれました。 賢い人の一人はジョン・ボール・ウィリアムズです。1942 年に彼は企業の投資価値モデルを提案し、「投資価値の理論」という本を書きました。この本では、割引キャッシュフロー モデル理論 (DCF 法とも呼ばれる) という非常に有用な評価理論について言及しています。 ジョン・ボール・ウィリアムズは価値を計算するための数式を提示しました。この式は非常に複雑で、多くの中間変数が含まれています。しかし、結局のところ、この理論の根底にあるのは、株式の価値は将来のキャッシュフローの割引率に等しいということだ。言い換えれば、今日の株式、債券、企業の価値は、適切な利率で割り引かれた、資産が残りの耐用年数にわたって生み出すと予想されるキャッシュフローの流入と流出によって決まる。 こう理解できます。投資の観点から、ある人の投資価値をどのように計算するのでしょうか。一般的に言えば、それはその人の労働期間で生み出される純収入であり、キャッシュフローとも呼ばれます。この人が40年間働いた後のキャッシュフローを計算すればよいのです。企業と人間の違いは、偉大な企業は100年など長期間存続できることです。しかし、企業は常に初期の発展が速いです。成熟段階に入ると、発展速度も比較的遅い発展サイクルに入り、発展段階で生み出される価値効果はより顕著になります。 この式の一般的なアプローチは、10 年など、プラトー期に入ると予想される期間を調べ、その後、10 年後の企業の発展速度に対して、年間成長率 10% などの安定した成長率を与えることです。これにより、将来の特定の年における会社のキャッシュフローを大まかに計算できます。次に、過去各年のキャッシュフローを遡って計算します。今年を振り返ってみると、この会社が現在どのくらいの価値があるかがわかるでしょう。 企業が事業の維持、税金の支払い、設備投資の支払いに使用した後に毎年受け取るキャッシュフローをフリーキャッシュフローと呼びます。 しかし、もっと厄介なのは、このフリーキャッシュを投資家に還元したり、会社の運営規模を拡大したりするために使用できることです。この部分の価値も適切に見積もる必要があります。さらに、将来のキャッシュフローを予測する必要がありますが、これは簡単ではなく客観的なことではありません。結局のところ、会社がどのくらい長く続くか、どのような状況で買収されるか、その業界が新しいテクノロジーによっていつ影響を受けるか、または置き換えられるかを予測できる人は誰もいません。 相対的に言えば、この方法は企業の長期的な成長を考慮しており、一般的に企業の価値を測定するのに適した方法です。 2. これはバリュー投資の基礎でもある 私たちは皆、バリュー投資の創始者であるグレアムの「価格がその価値よりも低い株に投資すべきだ」といった有名な言葉を聞いたことがあるでしょう。これはもっともらしいように聞こえますが、ほとんどの人はこの値がいくらなのか、またそれを現在の株価とどう比較できるのか全く分かりません。 グレアムの弟子であり、株の神様バフェットも、企業価値を測る際にジョン・ボル・ウィリアムズの手法をよく利用している。 しかし、バフェットはキャッシュフローを計算する独自の方法を持っています。彼の意見では、キャッシュフローは実際には税引き後の利益 + 資本減価償却 + 償却 - その他の資本的支出 - 事業に必要な追加資金の可能性です。彼はこれを「株主還元」とも呼んでいます。 しかし、この「株主還元」は、計算上はあくまでも漠然とした数字であり、投資家は企業がどの程度の運転資金を増やせるかを正確に判断することができません。 3. なぜ成長株の評価に使えるのか? フリーキャッシュフローなどの評価方法は、初期投資が大きく、事業運営への投資が比較的少ない企業にとってはより価値があります。しかし、製造業では運転資金に必要な資金の額が毎年大きく変化するため、製造業における価値判断には比較的役立ちません。 JD.comのような成長企業はこのタイプに属します。JD.comは現在、急速な発展段階にあります。過去数年間で非常に急速に成長し、その資金の大部分は投資に使用されています。 ただし、割引キャッシュフローが評価の唯一の方法ではないことに注意する必要があります。たとえば、よく耳にする P/E (株価収益率、価格/利益) や P/S (価格/売上高) も、企業の価値を測定するのに適した方法です。 両者の唯一の違いは、割引キャッシュフローは評価システムでは絶対評価法と呼ばれていることです。株価収益率法、株価売上高倍率法などはいずれも相対評価法であり、類似会社比較法とも呼ばれます。類似会社法の一般的な考え方は、非上場企業と同じ業種で比較可能または参照可能な上場企業を選択し、類似企業の株価と財務データに基づいて主要な財務比率を計算し、これらの比率を市場価格の乗数として使用して対象企業の価値を推測することです。 JD.comの価値を計算する方法 さて、企業価値の計算方法がわかったので、JD.com がどのように計算するかを見てみましょう。ただし、JD.comは現在、財務データが限られている非上場企業であるため、手法に重点を置いていることを事前に指摘する必要があります。現在、革新的な企業に対して最も一般的に使用されている手法は、類似企業との比較方法です。ファンダメンタルズから始める場合は、絶対評価法が使用されます。 評価方法を比較すると、世界ではP/E(株価収益率、時価総額/年間純利益)、P/S(株価売上高倍率、時価総額/主要事業収入)、P/B(株価純資産倍率、時価総額/企業純資産)の3つの評価方法が一般的に使用されています。近年、最も一般的に使用されている2つの方法、特にP/Sは、まだ損失段階にある成長株に適しています。 まず、株価収益率を理解します。例えば、ある会社の株の発行価格が10元で、この株が毎年1元の利益を上げることができる場合、この会社の株価収益率は10/1、つまり10倍になります。つまり、この投資家は10年後に元の投資資本を回収できることになります。投資家にとって最も賢明な選択は、市場で最も株価収益率が低い株を探し、それを購入することです。その中で、評価における最大の問題は、予測される株価収益率をどのように決定するかということです。一般的に、予測PERは過去のPERを割り引いたものです。例えば、NASDAQにおけるある業種の過去のPERの平均は40倍ですが、予測PERは約30倍です。同じ業種、規模の非上場企業の場合、参考予測PERをさらに割り引く必要があります。ただ、株価収益率は毎年変動するため、これも P/E 比率方式の欠点です。 JD.comは現在利益を上げていないため、PE方式は適切ではありません。このような企業の 1 株当たり純資産は額面価格よりも低く、現金価値と清算価値は高くなく、同じ業界の企業の自己資本利益率も大きく異なる可能性があるため、株価純資産倍率法を使用することもあまり適切ではありません。したがって、JD.com の株式を IPO 時に評価するには、より代替的な株価売上高倍率法や顧客価値法などを主に検討する必要があります。 JD.com は小売企業なので、比較には価格売上高比率法を使用する方が便利で簡単です。 JD.comの2011年度年次報告書によると、同社の収益は212億人民元(33億5000万米ドル)だった。プラットフォーム(同社はオンラインプラットフォームのみを提供し、販売業者は独自に販売)からの収益を含めると、収益は269億人民元となる。 JD.comは、2012年の売上高が450億元、2013年が700億元、2015年が1900億~2200億元になると予想していると述べた。 株価売上高倍率法によると、計算式は次のようになります。 総市場価値 = 株価売上高倍率 × 主な事業収入 現在上場しているB2C電子商取引の比較対象企業:Macalline、Vipshopなど、百貨店以外の電子商取引企業は、評価額が比較的低い。JD.comは規模が大きいため、Amazonに最も似た発展モデルを採用しており、両社ともあらゆるカテゴリーを扱う大規模総合百貨店の道を歩んでいる。 中国電子商取引研究センターの分析によると、Amazon PS=1x(Amazonの株価売上高倍率は1倍)を参考にすると、JD.comの2013年の収益評価は約100億米ドルとなり、より合理的である。しかし、アマゾンの粗利益率は長らく20%以上で安定しており、黒字化を達成していることを考えると、JD.comの評価はそれに基づいて割り引かれることになるのは必然だ。 比較対象となる企業は主にAmazon、Dangdangなどです。Amazonの2011年の売上高は約480億米ドル、現在の時価総額は約959億米ドル、株価売上高倍率は約2倍です。当当の現在の時価総額は4億ドル近く。2011年の売上高は35億5000万人民元(約5億6100万ドル)、株価売上高倍率は約0.7倍。 2011年の株価売上高倍率を1とすると、2013年のJD.comの評価額は2~3倍となり、これに売上高700億元を掛けると、約110億ドルとなる。同社が利益を出せない場合は、評価額は割り引かれ、110億ドルに0.6~0.7の係数を掛けることになる。したがって、JD.comの上場時における評価額は66億~80億ドル程度が妥当である。 国内のB2C市場における熾烈な競争を考慮すると、再編が完了するまでにはさらに3~5年かかるだろう。さらに、IPOでは二次市場での値上がりを許容するために投資家に対して一定の譲歩をする必要があるため、一般的なIPOの調査結果は10%から20%の割引となるはずであり、JD.comの全体的な評価額は50億から80億ドル程度に下がるだろう。 絶対評価法を用いる場合、マッキンゼーの価値評価システムにおけるアマゾンの高成長株の分析の考え方を参考にすることができます。 ステップ1: 10年の開発サイクルを選択する 過去の財務データは将来を予測するのにほとんど役に立たず、基本的にほとんど役に立ちません。ですので、今後の成長に向けて取り組んでいきたいと考えております。高成長企業を見る場合、その企業の将来の市場規模、利益率レベル、そしてこれらの事業を達成するために必要な投資に焦点が当てられます。これには、予測の開始点としてより遠い時点を選択する必要があります。 成長企業のほとんどは新興企業であり、企業の経済が安定するまでには少なくとも10年から15年かかると私たちは見積もっています。 JD.com の期間は 10 年と設定しました。この時点で同社の財務実績は安定すると考えています。 JD.comの年間売上高分析ステップ2:最初の10年間の成長能力を判断する JD.com は急速に成長しています。2004 年から 2011 年にかけて、年間売上高は 1,000 万人民元から 280 億人民元に増加し、年間平均複合成長率は 217.27% でした。 しかし、考慮すべきことは、同社は現在高成長中であるが、この不安定な状況が持続可能な中程度の成長率に発展したときに、業界と同社がどのような姿になるかを予測する必要があるということである。 一般的に、eコマース企業の場合、市場浸透率、顧客あたりの平均収益、持続可能な粗利益など、営業実績を測定する指標を使用して将来の状況を定義することを検討します。 問題の鍵は、電子商取引の販売市場がどの程度の規模で、JD.comがこの市場でどの程度の規模を占めるかです。オンライン販売市場の動向を予測するだけでなく、競合他社が獲得する市場シェアを予測することが最も重要です。これは主に既存の競争環境に依存します。 中国電子商取引研究センターが発表した最新の「2011年中国B2C電子商取引市場調査レポート」によると、中国のオンラインショッピング市場の取引量は2012年第1四半期に2,336億元に達し、2011年第1四半期に比べて前年同期比42.8%増加しましたが、2011年第4四半期に比べて前四半期比3.5%減少しました。しかし、全体的に見ると、オンライン小売市場の潜在力は依然として大きいです。さらに、Analysys Internationalのレポートによると、中国のB2C市場の規模は急速に拡大しており、特に2010年以降、中国のB2C市場は爆発的な成長を見せています。 2010年、中国のB2Cオンライン小売市場の規模は1,000億元を超え、前月比373%増加し、2013年には6,500億元に達すると予想されています。 2012年第1四半期現在、中国のB2Cオンラインショッピング市場では、タオバオモール(Tmall)が依然として51.3%を占めて第1位、JD.comが21.9%で第2位、Amazon Chinaが3.4%で第3位、その他はTencent B2C、Suning.com、Dangdang.com、Yixun.com、Vancl、Kuba.com、Newegg Chinaとなっている。 JD.comには、先頭を走るTmall、Amazon China、Tencent B2C、Suning.com、Dangdang.com、国美系のGome Mall、Kuba.com、Tencentを頼りにするYixun.comなど、多くの競合相手がいる。海外に強いバックグラウンドを持つNewegg ChinaなどのB2C企業を侮ってはならない。 B2C電子商取引上場企業の財務データの比較(クリックすると大きな画像が表示されます)特に2012年5月以降、B2C業界ではいわゆる「史上最大の価格戦争」が勃発しました。Suning.com、Tmall、JD.com、Dangdang、Kuba、Gome、Newegg(Weibo)などの大手電子商取引企業が新たな値下げとプロモーションを開始しましたが、これは電子商取引業界からJD.comの競合他社に対する集団的な包囲と抑圧とも見なされています。 このような発展の背景のもと、JD.comは大きなプレッシャーにさらされているものの、その市場シェアは第3位のAmazon Chinaよりも20%近く高いこともわかります。JD.comの倉庫保管と速達のさらなる改善により、この優位性がさらに拡大する可能性は高まるかもしれません。JD.comは2013年に700億元、2015年には1900億~2200億元の売上高目標を達成すると基本的に予測できます。 売上データを入手したら、次のステップは長期的な投資資本収益率を計算することです。 JD.com の現在の運営上の優位性の一部は継続できるでしょうか? このアプローチにより運営がより効率的になり、より最適化された投資を通じて消費者に優位性をもたらすことができるでしょうか? JD.comはさらに多くの分野に進出しており、2008年に薄型テレビの販売を開始し、同年6月にはエアコン、冷蔵庫、洗濯機、テレビなどの主要な家電製品の製品ラインを順次拡大し、3C製品のフルライン構築を完了した。 2010年、JD.comは注目を集めながら書籍市場に参入しました。 2011年、京東はより多くの商品分野に進出しました。その後、共同購入ウェブサイトが参加できるプラットフォームが開設されました。 サービス面では、JD.comは2010年から華北、華東、華南、西南の4つの主要物流センターを拠点に全国販売ネットワークを形成しており、現在は送料無料や全国宅配集荷などのサービスを提供しており、JD.comのモバイル版もより多くの顧客を引き付けています。 「アジアNo.1」と同様に、国内で最も先進的な倉庫・物流システムを構築するという理念は、JD.comの在庫回転率を大幅に向上させました。在庫回転率の向上は、明らかに売上高の増加につながります。 主要な価値ドライバーの分析により、Amazonのスポット在庫は17日、回転率は8倍、税引前利益率8%に資本回転率の8倍を掛け合わせ、税率37.5%を差し引いた後の長期投下資本利益率(ROIC)は40%となる。 JD.comの現在の在庫期間は35日間で、現時点では利益は出ていないが、長期的には理想的な投資収益率を達成することが期待されている。資本利益率を計算する際には、過去の費用投資も考慮する必要があります。結局のところ、多くの電子商取引企業は、将来の利益が数百億元の投資を補うことができるかどうか疑問に思うでしょう。 ステップ3: 各期間のキャッシュフローを見積もる 全体的な市場規模、市場シェア、投資資本利益率を分析した後、長期予測を現在のパフォーマンスに結び付けます。たとえば、JD.com の営業利益率の場合、固定費が変動費を上回り、粗利益率が低下するまでにはどのくらいの時間がかかるでしょうか。資本回転率の場合、収益が資本成長よりも速く成長するためにはどの程度の規模が必要ですか。一定の規模に達すると、競争によって価格が下がるのでしょうか? これはどのように投資を補うのでしょうか? JD.comは現在、多額の投資を行っているが、その中でも最も人気があるのが「アジアNo.1」の倉庫プロジェクトだ。公開データによると、「アジアNo.1」倉庫1棟あたりの投資額は約10億元。計画では2年間で6棟の倉庫を建設する予定で、2012年には30億元の投資が必要になる。 JD.comは今後3年間で10億人民元を投資し、300台以上のトラックからなる独自の幹線物流システムを構築する予定だ。同社は2012年にさらに2万5000人の従業員を採用する予定。資金不足が大きく収益性が低いため、成長を資本に頼っているJD.comは資金調達のペースに懸念を抱いている。 成長を予測する 1 つの方法は、営業利益率の伸びなどの過去の実績を確認することです。近年、JD.comの経費率は国美や蘇寧の実店舗よりも7%低く、粗利益率は5%前後を維持している。同社は産業チェーンのサプライヤーと最終顧客にさらなる価値を提供するために努力している。 JD.comの2011年度財務報告によると、JD.comの2011年の収益は212億人民元、粗利益率は5.5%、配送料はコストの6.6%、広告費は2.3%、純損失は約5%、買掛金期間は38日、在庫回転率は35日でした。 JD.comの売上高は記録的な高水準を継続的に更新している一方、粗利益率が極端に低いなどの現象も注目を集めていることがわかります。 JD.comは現在利益を上げていないが、Amazonが利益を上げる前と後を比較すると、1999年から2003年にかけてAmazonのEBITマージンは23.4%から2003年には-1.6%に増加し、利益率は毎年11パーセントポイント増加していることがわかる。 JD.comの純利益損失は2008年から2009年にかけて2倍の割合で縮小したが、2010年には損失が拡大した。今後 10 年間、Amazon の EBIT マージンが維持されれば、5% から 8% の間となり、非常に印象的です。 ステップ4: 評価を導き出す 一般的に、成長株はさまざまな環境下で企業のリスク評価も行いますが、私たちはこのモデルを簡略化しました。上記の分析と組み合わせて、簡略化された式を適用します。 割引キャッシュフロー = 将来のキャッシュフロー × [1/(1+割引率)^年数] ここで、0年目まで計算した各年のキャッシュフローを割り引きます。割引率は、実際には年間純利益成長率からリスク、税金、その他の比率を差し引いたものです。将来のキャッシュフローは、基本的に会社の収益、資本回転率、税引前営業利益率(EBITA)などです。会社の年間株主資本も、バフェットの公式(税引後利益+資本減価償却+償却-その他の資本支出-運転資金の可能な増加)に基づいて計算できます。次に、これらの10年間の割引キャッシュフローを0年目まで合計し、機関の割引計算機を適用して現在の株主価値を取得できます。現在、投資銀行がこの手法で算出した最高評価額は60億米ドルです。 JD.comの堀はどこにあるのでしょうか? JD.com の投資価値を知ることは、将来この株の価値を測る際の考慮材料として利用できます。しかし、企業の価値を常に注意深く計算できるとは限りません。そこで、バフェットのようなバリュー投資の達人は、企業価値に影響を与えるいくつかの重要な要素を発見しました。本質的に、これらの要素は上場企業に価値を付加することができます。 バフェット氏は、自身の株式選択の考え方を「堀理論」と呼んでいる。「私は、永続的な生存能力と強力な競争優位性を持つ企業が好きです。それは、川に凶暴なワニがいる広い堀に囲まれた堅固な城のようなものです。」堀評価システムは、主に、製品が幅広い市場需要を持っているかどうか、業界の参入障壁が高いかどうか、製品が強力なブランドを持っているかどうか、顧客の忠誠心が高いかどうか、高度な技術で同業他社より優れているかどうか、高い価格決定力があるかどうかなどを考慮します。企業が特に優れている場合、堀は非常に広くなり、企業価値を長期的に保護することになります。 1. コア競争サークル a. ブランド価値 このブランドは信頼性の優位性と高い顧客ロイヤルティを誇ります。 JD.com は低価格とサービスを武器に、自社運営の B2C 企業の中で業界リーダーとなっています。現在、JD.com はユーザーの定着率が高く、そのブランドの信頼性はほとんどの消費者に認められています。 2012 年 4 月時点で、JD.com の登録ユーザー数は既に 4,000 万人に達しています。 1日の訪問者数は8,000万人を超え、1日の注文処理量は30万件に達します。基本的に1秒あたり3.5件の注文が発生し、1日の取引量は1億元にまで上昇しています。今後、消費者の価格に対する敏感性が低下し、電子商取引市場が成熟段階に入ると、価格競争の要素が減少し、ブランド優位性がユーザー維持の鍵となるでしょう。 b. ビジネスモデルの独自性 JD.comは、電子商取引と伝統的な端末小売の根本的な違いは、すべての消費者が電子商取引の運営コストが伝統的な小売よりも低く、同じ製品が実店舗よりも安く、最終的に消費者に利益をもたらすことができることを認識している点であることを理解しています。その本質は、サプライチェーンの効率とコスト管理です。劉強東氏は最初から電子商取引の本質を理解していた。「小売業にとって粗利益率は無意味だ。小売業が競争するのは運営効率と運営コストだ」。サプライチェーン効率の本質は、在庫と現金の回転率を継続的に向上させることだ。財務面から見ると、JD.comのキャッシュフローは比較的好循環に入っている。買掛金期間は38日、在庫回転率は35日だ。これは、仕入先からの信用に頼ることで、現在の帳簿上の損失にもかかわらず、引き続き事業を運営できることを意味します。 c. 経営陣 当社の中核人物である劉強東氏は、優れた総合的資質を備えており、プログラムを開発できるだけでなく、中関村での実体販売の経験も豊富です。近年、JD.com はチーム強化のため、高レベルの幹部を継続的に派遣してきました。 2. 所得能力サークル a. 収益力: 高い複合成長率: 2004 年の設立から 2011 年まで、JD.com の年間売上高は 1,000 万人民元から 280 億人民元に増加し、年間平均複合成長率は 217.27% でした。収益は2012年に450億元、2013年に700億元、2015年に1900億~2200億元になると予想されている。 b. コスト管理: コスト管理の面では、劉強東氏の家族は代々運送業を営んでおり、コスト管理に対する感受性は天性のものだった。『起業家』誌によると、劉強東氏が実店舗を経営していた頃、彼の「厳格な」ルールには、店内の照明を点灯できる時間と天候、商品の入った段ボール箱を専任の担当者がリサイクルし、定期的に販売することなどが含まれていた。オンライン小売がオフラインチェーンモデルよりもコスト面で優れていることは明らかです。店舗賃料、光熱費、展示品の減価償却、大規模な販売スタッフを必要とせず、JD.com の経費率は 1 桁にまで低下しました。一方、Gome などの家電チェーン企業の経費率は 11% から 12% です。 c. 販売チャネル: フロントエンドサポートとして、独自に開発したITシステムとERP管理システムを活用。最終戦略としては、バックエンドの構築を拡大し、独自の物流システムを通じて商品を配送し、サービスの適時性と品質を確保することです。 JD.comは物流を重視しており、国内最大の「荷物移動」会社になる可能性が高い。電子商取引販売の核心的な競争力は、バックエンドの包括的なサポート機能に依存しています。IT およびインターネット技術に加えて、倉庫、配送、顧客サービス、企業の内部プロセスと管理などのさまざまなリンクも含める必要があります。 JD.com が 2009 年初頭に調達した 2,100 万ドルのうち、70% は、ホールディング ロジスティクス子会社の設立、新しい倉庫設備の購入、ハンドヘルド RF スキャナーの装備、独自の配送チームの構築に使用されました。第一レベルの保管センターは現在6か所あり、2013年には7か所に拡大される予定。第二レベルの保管センターは現在20か所あり、最終的には80~90か所が建設される予定。第三レベルの保管センター(主にセルフピックアップポイント)は現在700~800か所あり、最終的には3,000~5,000か所が建設される予定。長年にわたり蓄積されてきた物流システムは、ますます成熟しつつあります。 d. 市場拡大: 販売カテゴリーは狭い範囲から広い範囲へと拡大し続けています。 JD.comのオンライン商品販売は当初3C製品に重点を置いていましたが、常に低価格で販売が伸びてきました。しかし、3C製品は標準化が進んでおり、端末価格は非常に透明で、粗利益率も低いです。 2009年以来、JD.comは3C製品や日用品を販売する総合電子商取引企業へと明確に変貌を遂げてきました。衣料品など百貨店の商品は標準化の度合いが低く、販売利益を伸ばす余地がある。現在の計画では、今後 3 年以内に 3C カテゴリと非 3C カテゴリがそれぞれ 50% を占めることになります。 JD.comの年間売上高が300億元に達し、年間純利益が8000億~10億元に達すると、「総合オンラインモール」の原型が完成し、オンライン版カルフール、ウォルマート、そして「中国のアマゾン」となるだろう。 3. 競争優位サークル a. 潜在的な競合相手: 現在、電子商取引分野の製品やサービスは極めて均質化しており、価格競争が常態化しています。 JD.comの競合企業は、先頭を走るTmallやAmazon China、Tencent B2C、Suning.com、Dangdang.com、国美グループのGome Mall、Kuba.com、海外に強い背景を持つNewegg Chinaなどからの圧力にさらされている。各社も市場シェアを獲得するための新たな戦略を打ち出している。 b. TaobaoとTmallの場合: タオバオモールから改名されたTmallは、依然としてB2C市場の絶対的なリーダーであり、売上高は1000億人民元を超え、2位のJD.comの309億人民元をはるかに上回っています。 JD.com と Tmall は、自社運営とプラットフォームというまったく異なる 2 つのモデルに属します。 JD.comは比較的低価格であることに加え、質の高いサービスを重視しています。Tmallのオープンプラットフォームはより多くの商人の参加を促し、「実質的なB2C取引プラットフォームになる」ことを目標としています。その利点は、膨大な数の製品と価格オプションがあり、サービスは二の次になることです。現在、JD.comは、特に衣料品や百貨店においてプラットフォームの開放に向けた取り組みを強化しており、Tmallに一定の影響を与えています。 JDはロジスティクスに焦点を当て、Tmallはトラフィックに焦点を当てています。両者の間の戦場は、オンラインショッピング基準の設定に拡大しました。家電製品や3C製品などの標準的な商品に関しては、価格要因に加えて、物流と流通が非常に大きな問題であり、JD.comの利点であるため、Tmallはあらゆる面で遅れをとっています。 c。 Suning Applianceの会長であるZhang Jindongは、Suningは中国の「Walmart + Amazon」になりたいと考えており、間違いなくJD.comと協力していると述べました。 Suning.comは2011年11月に本チャンネルを立ち上げ、「脱電化」拡張を開始し、製品カテゴリは家電や3C製品から書籍、デパート、その他の分野に拡張されました。 Gome Mallは負けてはならず、すでにDangdang.comと戦略的な協力に達しています。しかし、JD.comのファーストモーバーのアドバンテージと低価格の戦略は、このレベルで競合他社をはるかに上回ります。 4。将来の課題 総利益率は、2012年5月30日にJD.comが発表した財務データによると、2年前に公開されたDangdang.comよりもはるかに低く、純損失は5%でした。市場は、JD.comの売上高は繰り返し新たな高値に達しているが、その過度に低い粗利益率は依然として損失につながることを疑問視し、その財政状況はそれほど楽観的ではない。バックエンドの拡張プロセスには、大量の資本投資も必要です。しかし、Amazonは長年の開発の後に利益時代にも参入し、JD.comは現在舗装段階にいます。 リスク、リスク、リスク Appleの利益の成長はすでに十分に速く、2012年通年の50%の成長率を達成することを期待しています。同時に、Appleの株価は投資家に大きな利益をもたらしました - 2007年の100米ドルから500米ドルに成長しました。ただし、このタイプの成長株の利点を共有している間、いくつかの一般的なリスク警告が与えられます。 1。エンタープライズの「天井からの距離」に依存します 多くのテクノロジー株の主要なビジネスは、特定の産業に集中していることがわかりますが、この市場の長期的な能力と、このサブ産業の市場規模と業界の競争を調べる必要があります。 JD.comは、過去に3C製品のみを販売していましたが、後に家電製品、本、母子製品、化粧品の販売に拡大しました。 2。会社のボスが個人的な能力でブレークスルーをすることができるかどうかを確認します テクノロジー企業の多くの創設者は技術的なバックグラウンドから来ており、企業の拡大と資本運営に不慣れであり、会社の発展と成長に影響を与えています。結局のところ、Facebookの創設者であるZuckerbergのような人しかいない。 3.ハイテク製造の概念が企業を推進して公開して資金を集めることを防ぐ テクノロジー企業は、普通の投資家としての高いしきい値を持っていることがよくあります。 2012年6月、A-Shareは、「クラウドコンピューティング」の概念に基づいて、中国証券規制委員会の私的配置の承認を得ました。コンピューティング。 4。お金を稼いでいない良い会社 たとえ会社が良い会社であっても、過大評価され、公開されている別のタイプの会社があります。実際のパフォーマンスサポートがなく、ファンタジーストーリーとテーマだけを持つテクノロジーストックを避けるように注意してください。 オリジナルタイトル:30分でJD.comを理解してください:評価モデルの分析はいくらですか? キーワード:30分、1分間、底部の価値、どれだけのお金、評価、モデル、何、何、ドンギ、ウェブマスター、ウェブサイト、ウェブサイトのプロモーション、お金を稼ぐことを理解する |

<<: 母子向け電子商取引会社Redbabyが2000万ドルの資金調達、蘇寧による買収の噂を否定

>>: ダイヤモンドジュエリーのB2Cは信頼できない?オフライン販売への依存

推薦する

タオバオの改訂はカテゴリーに深化:新バージョンのTmallのトラフィック入口は大幅に減少

【Ebrun Power Network News】5月20日、Ebrun Power Networ...

SEO ではこのような問題が起こりがちです。Weikebaba SEO は、半分の労力で 2 倍の結果を得るのに役立ちます。

2018年最もホットなプロジェクト:テレマーケティングロボットがあなたの参加を待っていますSEO は...

「分散ロック」を理解するには、この記事を読んでください。

しかし、分散システムの急速な発展により、ローカル ロックではニーズを満たせないことが多くなり、上記の...

ウェブマスターの一日: 手作りの外部リンクの詳細をすべて共有する

個人ウェブマスターとして、私は業界ウェブサイト、企業ウェブサイト、ゲーム展示会、Taobaoアフィリ...

サーバーの安定性がランキングに与える影響

サーバーの安定性はウェブサイトのランキングに直接影響します。これはSEOの重要な部分であり、SEOに...

Citrix パフォーマンスの問題をトラブルシューティングする方法

仮想デスクトップ環境ではパフォーマンスの問題が発生することがよくありますが、これらの問題を防ぐ方法は...

新人ウェブマスターがウェブサイト最適化の3か月間の実践経験を共有

3か月間の最適化を経て、この小さなサイトは初期の成果を達成しました。新しいドメイン名から現在のPR=...

不動産ウェブサイトは、このように外部リンクリソースを構築することによってのみ、効果的なトラフィックをもたらすことができます。

外部リンクの掲載形式や掲載場所は、業界によって異なります。外部リンク担当者は、外部リンクを構築すると...

hosteons: 新製品のリソースプール、無制限のトラフィック、バックグラウンドで複数のVPSを分割できる、30%割引コードが付与される

Hosteons は、ロサンゼルス データ センターで新製品 VPS リソース プールを開始しました...

クラウドネイティブデータミドルプラットフォームの技術とトレンドの解説

データミドルプラットフォームの開発は、一般的に、データベース、データウェアハウス、ビッグデータプラッ...

2016年 Apple App Store 日本年間ゲームリスト

本日、Appleは日本向け2016年ゲームリストを発表し、その中で「クラッシュ・ロワイヤル」が年間最...

SEO診断: 短命キーワードランキングの分析

長い間最適化を行っていると、キーワードランキングが短命になるという現象に遭遇したことがあるはずです。...

食品・飲料業界の新ブランドレポート

今日は、誰もが毎日関わっているかもしれない大きなビジネス、食品と飲料の新しい全国的なトレンドについて...

オンラインコミュニティにおけるユーザー増加のための 5 つの思考モデル

インターネットの部族化は今後の主な傾向であり、インターネット社会学も盛んになるでしょう。従来の意味で...

外部ツールはSaaSモードのクラウドデータウェアハウスMaxComputeプラクティスに接続します

この共有については、4つの側面から説明します。 01 MaxComputeエコシステムへの参入02 ...