今年の広告の新たな変化!

|

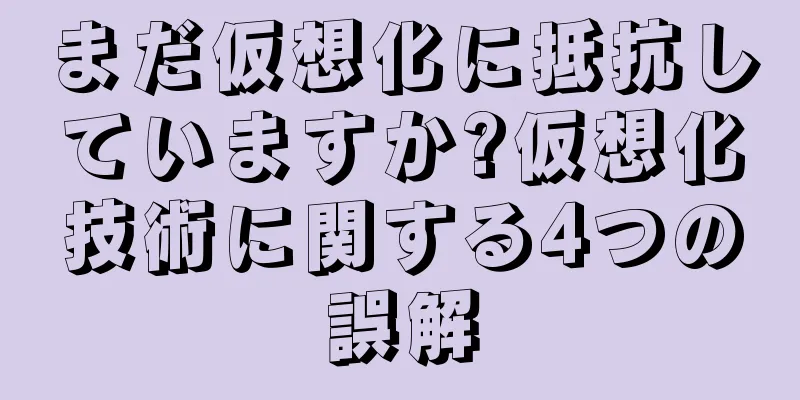

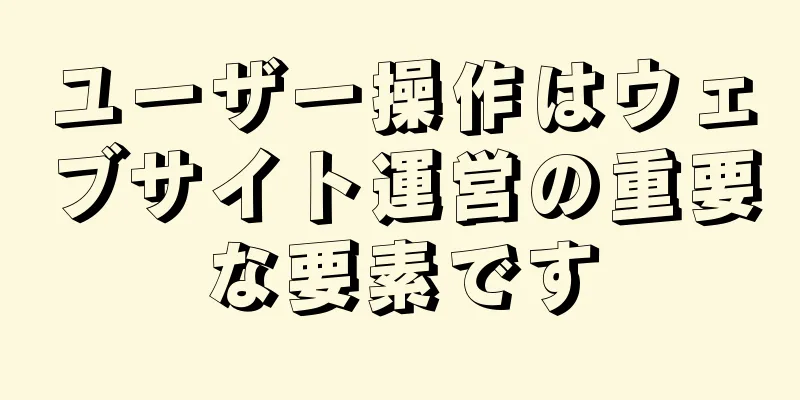

「犬は毛糸の代金を払うが、豚は勘定を払う。」この古典的な格言は、インターネットの考え方の本質を要約しています。つまり、ユーザーが使用できる無料の製品/コンテンツを提供し、人々を引き付けた後に群衆の注目を広告主に売って現金を得るというものです。根本的な論理は、トラフィックを安く買って高く売ることであり、広告主は金持ちの豚です。 しかし、ビジネス界で最も成熟し、広く利用されている収益化方法の 1 つであるインターネット広告は、困難な時期を迎えています。 iResearch Consultingによると、中国のオンライン広告は2018年第1四半期に前年比でわずか1.9%しか成長せず、これは過去2年間で最も低い四半期成長率であり、各四半期の成長率のほんの一部にも満たない。国内のCPI価格上昇要因を除くと、インターネット広告市場は昨年と同じ通貨の購買力平価で第1四半期に実際にマイナス成長を経験しました。 論理的に言えば、この流行はオンライントラフィックの急増を引き起こしました。トラフィック収益化の論理によれば、それに応じて広告も増加するはずです。しかし現実は残酷です。一方では商品側のトラフィックが急速に増加している一方で、他方では需要側の広告主が予算を大幅に削減しています。これは、供給が需要を上回り、広告主の数が減少し、広告スペースが増え、オンライン広告の価値が低下したことを意味します。 市場規模が拡大しない以上、「広告大手」の収益は増減するしかない。 バイトダンスは大きな進歩を遂げており、テンセントも安定した業績を上げているが、百度と微博の広告収入はともに低迷している。同時に、ライブストリーミング販売の流行により、コンバージョンチェーンの短縮における電子商取引広告の価値はかつてないほど高まっています。 Pinduoduo は、収益、利益レベル、GMV の面で JD.com と大きな差がありますが、その市場価値は JD.com を上回っており、これはプラットフォームの広告価値を反映していると考えられます。 2019年の「ブランド効果統合」という概念が、インターネット広告がボトルネックに達した兆候であるとすれば、現時点では、売上転換を指し示すすべての兆候は、業界の不安を完全に反映していると言えます。 ヘッドの詳細 インターネット業界における広告の地位は疑う余地がありません。 中国の上場インターネット企業のうち、時価総額上位5社(アリババ、テンセント、美団、ピンドゥオドゥオ、JD.com)では、インターネット広告収入が収益に占める割合が比較的高い。その中でも、ピンドゥオドゥの広告収入は2019年に89%にも上った。時価総額1000億ドル超の新興インターネット企業バイトダンスと、老舗検索大手の百度も、広告収入のシェアはそれぞれ収益の70%を超えた。 6月中旬の未確認データによると、バイトダンスは今年第1四半期に56億4,000万米ドル(約396億5,000万人民元)の収益を達成し、前年同期比130%以上の急増となった。この数字は、アリババの第1四半期の広告・マーケティング収入を上回り、同社は中国で最も高い広告収入を持つインターネット企業となった。 テンセントは、バイトダンスを長年最大の潜在的競争相手の一つとみなしてきたが、第1四半期も好業績を収めた。同社のオンライン広告収入は177億1000万元に達し、前年同期比32%増となり、国内インターネット企業の中で第3位となった。 幸せな人もいれば、悲しい人もいます。広告市場全体が成長しなければ、あるものが成長すると、別のものが失われます。 Baidu と Weibo は中国最大の検索エンジンとソーシャル プラットフォームの一つです。両社の製品は第1四半期に過去最高のアクティブユーザー数を達成したが、今年第1四半期の広告収入は明らかに減少傾向を示した。 「批評家からは絶賛されたが商業的には成功しなかった」という状況は、依然として極めて明白である。 百度の第1四半期のオンライン市場サービス収入は142.4億人民元(iQiyiの広告収入を含む)で、前年同期比19.3%減少した。 微博の第1四半期の広告・マーケティング収入は19.4億人民元で、前年同期比16.5%減少した。 これらは、流行により広告収入が最も大きな影響を受けた 2 つのインターネット企業でもあります。 コンテンツトラフィックによって動かされていない企業は比較的安定しています。 アリババの第1四半期のユーザー管理サービス収益(オンラインマーケティング収益)は309.1億人民元で、前年同期比2.6%増となり、第1四半期の広告市場全体の成長率とほぼ同じとなった。 JD.comとPinduoduoはともに第1四半期の広告収入が2桁成長した(JD.comの開示には手数料収入も含まれる)。そのうち、JD.comの第1四半期のマーケティングおよび広告収入は95.3億人民元で、前年同期比17%増となった。一方、Pinduoduoの第1四半期のオンライン市場サービス収入は54.9億人民元で、前年同期比39.1%増となった。 しかし、JD.comとPinduoduoがそれぞれのプラットフォーム上で広告マーケティングを商業化したのが比較的遅く、昨年の同時期の規模も小さかったことを考慮すると、2桁の成長はプラットフォームの商業化の加速によってもたらされた成長をより反映していると言える。 美団のオンラインマーケティングサービス収入は、主に美団テイクアウトアプリと大衆点評アプリにおける加盟店の検索・ディスプレイ広告収入から成り立っている。第1四半期は、パンデミックの影響でオフラインのテイクアウト、旅行、店内サービスなどに大きな影響が出たため、美団の第1四半期の広告収入はほぼ前年同期並みの28.6億人民元となった。 逆に、シャオミのAIoTデバイスの市場展開が進むにつれ、スマートテレビのスプラッシュスクリーン広告やスマートスピーカーのブロードキャスト広告など、同社のOTT広告収入は増加を続け、今年第1四半期には27億元に達し、前年同期比16.6%増となった。 「かつて、私たちの最初の出発点は『トラフィックマイニング』でした。しかし、あらゆる業界でより高い成果が求められるようになり、このような考え方は今日の広告市場ではますます適切ではなくなってきています。小米の商業化研究開発責任者である司馬雲瑞氏は「沈翔」に対し、現段階のインターネット広告の鍵は、ユーザー体験に影響を与える広告枠を配置して「池を干拓して魚を全部捕まえる」のではなく、配信効率とマッチング効率を高め、顧客のROIを高め、各広告枠の収益化効率を高めることだと語った。 彼が言うように、インターネット企業の規模やトラフィック量に関係なく、広告に関するすべては「効率」を指し示しています。 変換効率 詳しく説明するために、まずはインターネット上で最も効率を重視した広告形式である e コマース広告についてお話ししましょう。 Questmobile のデータによると、e コマース広告はあらゆる種類のインターネット メディア広告の中で最も高い市場シェアを占めており、継続的な上昇傾向を示しています。これに続く情報広告、検索広告、ソーシャル広告は、eコマース広告と比較するとシェアに大きな差があります。 電子商取引広告は、コンバージョンリンクが最も短く、コンバージョン効率が最も高いため、非常に重要です。 基本的なロジックは次のとおりです。 インターネット広告の分野では、さまざまな広告形式がありますが、中心となる広告カテゴリはディスプレイ広告とパフォーマンス広告の 2 つだけです。 いわゆるディスプレイ広告とは、広告の最終的な成果として、ユーザーに表示されることであり、ユーザーが広告を見てそれを記憶(フォロー等)したり、実際に購入するかどうかは最終的な判断基準ではありません。ブランドイメージを確立し、ブランドプレゼンスを高めるために広告主が掲載する多数のブランド広告(携帯電話のスプラッシュスクリーン広告、ウェブサイトの画像広告、エレベーター広告など)はすべてディスプレイ広告です。 成果報酬型広告とは、プラットフォームが広告主に達成した結果に基づいて料金を請求する広告です。パフォーマンス広告は、実際のクリック測定 (CPC) または実際のコンバージョン売上高 (CPS) に基づいて課金されます。 簡単に言えば、広告主はユーザーに見られ、ブランド認知度を高めることを期待して、ディスプレイ広告をより多く掲載します。プラットフォームのディスプレイ広告のトラフィックが多くなり、表示される回数が増えるほど、広告の価値が高まります。成果報酬型広告は、最終的な購入を促し、広告主に利益をもたらす、つまり ROI を実現することを目的としています。トラフィックが多ければ多いほど、クリック率と有効購入率(広告=トラフィック×有効クリック率×有効購入率)が高くなり、プラットフォームの広告価値が高まります。 今日のディスプレイ広告の状況は、パフォーマンス広告ほど良くないことは明らかです。このような状況において、インターネット プラットフォームの広告価値は、トラフィックの増加だけではなく、コンバージョン率 (クリック率、購入率) の効果的な向上にあります。 後続の操作の寄与を別にすれば、変換率には自然な閾値、つまり変換リンクの長さがあります。いわゆるコンバージョン リンクとは、ユーザーが商品の広告を見てから最終的に購入するまでの手順を指します。 情報プラットフォームのユーザーと電子商取引プラットフォームのユーザーの場合、コンバージョン リンクは大きく異なります。 情報プラットフォームでは、ユーザーが広告を見ると、まず購入意欲が湧き、次にクリックして電子商取引プラットフォームに入り、購入します。電子商取引プラットフォームでは、ユーザーが見たものがそのまま商品となり、広告が直接購入につながります。これは、情報プラットフォームは、eコマース ユーザーよりもコンバージョン チェーンにおいて少なくとも 1 ステップ多く実行していることを意味します。実際の行動では、効果的な購入を形成する中間プロセスははるかに複雑ですが、電子商取引プラットフォームのアクティブユーザーが効果的な購入を形成する確率は、情報プラットフォームのユーザーよりもはるかに高くなります。 このロジックによると、3大電子商取引大手であるアリババ、JD.com、ピンドゥオドゥオは、それぞれ月間アクティブユーザー数が1億人を超えています。同時に、これらのプラットフォーム内での効果的な購入のコンバージョンチェーンは、他のプラットフォームよりも自然に短くなっています。したがって、マーチャントにとって広告価値が高いのは当然です。 アリババを例に挙げると、グループ内のさまざまな収益構成要素の中で、コア事業における顧客管理サービス収益が最も高い割合を占め、今年第1四半期には27%に達し、手数料収入(中国商取引-手数料)や盒馬と天猫スーパーマーケットの直接販売収入(中国商取引-その他)を大幅に上回った。 アリババの顧客管理サービスは、実際にアリババ電子商取引プラットフォームシステム内の検索、ディスプレイ、広告提携を通じてモール内の商人に広告およびマーケティングサービスを提供し、それによってタオバオモール内の商人の売上を増加させます。 画像出典: アリババの第1四半期業績報告書 Pinduoduo のオンライン市場サービス収益、JD.com の市場および広告収益、Alibaba の顧客管理サービス収益は、同じ収益モデルを持っています。 Pinduoduoは、現在の巨額の補助金により収益化にはまだ遠いが、株価は今年初めから120%以上上昇し、時価総額は1000億ドルを超え、上場インターネット企業の中では4位(アリババ、テンセント、美団より低い)、同じく電子商取引大手のJD.comよりも高い。この背後にあるロジックは、「広告」というキーワードに起因する可能性があります。 資本市場関係者数人は「神翔」に対し、財務データで見てもプラットフォームの規模で見ても、拼多多はJD.comと比べて依然として大きな差があると語った。しかし、二次市場におけるJD.comとPinduoduoの価値は、両社の成長段階と電子商取引のビジネスロジックの違いに完全に基づいており、2つのまったく異なる評価システムを反映しています。 JD.comは、1998年6月18日の設立から20年以上、2014年5月のナスダック上場から6年以上が経過しました。 JD.comに対する市場の評価ロジックは、成熟したインターネット電子商取引企業に基づいています。つまり、JD.comの評価は、収益性(PEレベル)とセグメントビジネス価値(SOTP)に基づいて判断されます。 Pinduoduoは、収益、利益レベル、プラットフォームGMVレベルの点でJD.comと大きな差がありますが、Pinduoduoの評価額はJD.comを上回っています。二次市場では、設立5年未満のPinduoduo(2015年9月設立)を評価する際、高成長企業の評価ロジックに従った。つまり、収益規模や利益水準をあまり参照せず、業界のより成熟した企業をベンチマークしながら、全体的な成長率、ユーザー規模、ユーザー成長率などの指標を重視した。 Pinduoduoの電子商取引のロジックはJD.comとは異なり、独自のショッピングモールを運営するのではなく、プラットフォームモデルを採用しています。その収入は販売からではなく、販売業者に課される販売手数料と広告およびマーケティングサービスの収入から得られます。このモデルの背後にあるロジックは、アリババグループ内のタオバオモールのものと非常に似ています。 プラットフォーム モデルの成功の鍵は、プラットフォームが対応できる販売業者の数とプラットフォーム SKU の数 (手数料の徴収と広告サービスの提供の基盤) にあります。プラットフォームがどれだけ多くの販売業者を引き付けることができるかは、プラットフォーム自体のアクティブ ユーザーの数によって決まります。アクティブユーザーが増えれば増えるほど、プラットフォームに参加するマーチャントが増え、プラットフォームの取引が活発になり、プラットフォーム自体の広告価値が高まり、より多くの手数料や広告収入を集めることができます。 おそらくこれが、たとえ長期的には損失を被っても、より多くのユーザーを引き付けるためにピンドゥオドゥオが補助金に数千億ドルを継続的に投資している根底にある論理だろう。 歴史的プロセス 電子商取引広告に加えて、情報、検索、ソーシャル広告プラットフォームでも収益の増減が見られました。現時点での断面の微妙な変化は、実はインターネット広告の垂直的な歴史プロセスを反映しているのです。 この国では、インターネット広告の最も古い形態は、PC ベースのポータル Web サイトを通じて行われたものでした。初期のアプリケーション シナリオと技術レベルによって制限されているため、ポータル Web サイトに表示される広告のほとんどはディスプレイ広告、つまりポータル Web サイト上のさまざまな広告スペースです。 しかし、インターネット上で積極的に情報検索を行う人々の需要が高まるにつれ、百度、360、捜狗に代表される検索エンジンの使用頻度が大幅に増加しました。 検索エンジンによる情報検索は比較的アクティブなプロセスであるため、ユーザーと検索キーワードの一致度が比較的高く、検索エンジンのキーワード広告によってリーチされるユーザーは、ポータルサイトのディスプレイ広告によってリーチされるユーザーよりも正確です。そのため、広告主の予算の大部分はポータルから、ユーザーマッチングが高く、より精度の高い検索エンジンなどの広告プラットフォームへと流れています。 モバイルインターネットの時代に入り、人々のインターネット利用時間はPCからモバイルへと移行し、同時に技術の進歩に伴い、今日頭条に代表される情報流通プラットフォームは徐々にポータルや検索エンジンに取って代わり、人々が情報を得るための主流のチャネルの一つとなった。 テクノロジーのサポートにより、情報フロー製品は、さまざまなユーザーがさまざまな方法で情報を取得できるようにするだけでなく、さまざまなユーザーがさまざまな方法で広告製品を受け取ることも可能にします。これにより、広告自体が最も適切なユーザーを積極的に見つけることが可能になり、広告のコンバージョン効果が大幅に向上します。 その後登場したさまざまな短編動画製品や、百度のモバイルアプリにおけるウォーターフォールフロー製品なども、ユーザーのニーズを満たすアルゴリズムに基づいた、より正確な推奨製品です。それらの根底にあるロジックも、ユーザーのニーズ、興味、趣味に基づいて正確な推奨を行うことです。 さらに、WeChat、QQ、Weiboなどのソーシャルプロダクトも広告市場の大きなシェアを占めています。ソーシャル製品はソーシャルサークルと強力なインタラクティブ性を重視しており(Weibo にはコンテンツとインタラクティブ性の両方があります)、ソーシャル製品上のユーザープロフィールはより完全かつ正確になります。ソーシャル プロダクトはユーザー ベースが非常に大きく、アクティビティも高いため、広告価値も非常に高くなります。 これまで、インターネット製品のロジックは、ポータル時代の「利用可能なものを見る」から、検索時代の「欲しいものを見つける」、そしてレコメンデーションアルゴリズム時代の「欲しいものを手に入れる」へと進化してきました。広告主による広告予算の配分も同様の移行プロセスを経てきました。最初は誰が見るかわからない広告を配置していましたが(ポータル広告)、その後はニーズのあるユーザーが見つける場所に広告を配置し(検索広告)、現在はターゲットユーザーを積極的に見つける場所に広告を配置しています(レコメンデーション広告、ソーシャル広告)。これにより、広告主は投資収益率 (ROI) を継続的に向上させることもできます。 今年の広告市場を具体的に見ると、流行病がさまざまな業界に広範囲に及んだ影響と高い不確実性により、広告主の全体的な予算は概ね減少傾向を示しています。予算が限られているため、ROIを生み出すことができる成果ベースの広告により多くの広告費が投入される一方で、長期的なブランド構築に重点を置くディスプレイ広告の予算は大幅に減少するでしょう。 このような環境において、ByteDanceのレコメンデーションプロダクトマトリックスやTencentのソーシャルプロダクトマトリックスは、ユーザー精度とコンバージョン率の高さにより、トレンドに逆らって急成長を遂げることができました。 この傾向により、Baidu と Weibo はさらに悲惨な状況に陥っています。 百度と微博傘下の製品は第1四半期に過去最高のアクティブユーザー数を達成したが、両社とも第1四半期の広告収入は前年同期比で減少した。 今年第1四半期、百度のモバイルアプリのDAU(デイリーアクティブユーザー数)は初めて2億2,200万人に達し、前年比28%増、2019年比で2,700万人の純増となった。 しかし、百度にとって、広告主の優先順位において、検索は常に情報流通やソーシャルプロダクトの次に位置付けられており、第一の選択肢ではない。さらに、疫病の影響で、広告主のROIに対する要求が高まり、全体的な予算はコンバージョン率の高いプラットフォームにさらに流れることになる。 一方、検索広告への依存度が高い病院、観光、自動車などの業界は、流行の影響をより深刻に受けており、これも百度の広告収入の大幅な減少につながっている。 Weiboは別の話です。 一般的に、情報フローやソーシャルネットワーキングなどのパフォーマンス指向の広告プラットフォームでは、中小企業の顧客(SME)が収益のより高い割合を占めています。これは、中小企業が入出力を重視し、パフォーマンス指向の広告に投資する傾向があるためです。一方、ブランド構築のニーズが強く、ディスプレイ広告に投資する大企業顧客(KA)のみがこれに該当します。 そのため、実際、 Toutiao と Tencent の広告収入の大部分は中小企業の顧客によってもたらされています。しかし、ソーシャルプラットフォームとしてのWeiboの収益構造は、TencentやToutiaoとはまったく異なります。 Weiboの2019年度財務報告によると、KA顧客とSME顧客は2019年にそれぞれ7億3,000万米ドルと7億300万米ドルの収益をもたらし、ほぼ同じ割合を占めた。第1四半期、疫病の影響下で広告主が広告予算を削減したとき、彼らはまずROIへの影響が少ないブランド広告を削減しました。WeiboはKAブランド広告への依存度が高いため、収益への影響はさらに大きくなります。 画像出典: Weibo 2019 年次報告書 第一四半期のWeiboのMAUは過去最高の5.5億人に達し、WeChatのほぼ半分の規模であるにもかかわらず、第一四半期の収益はわずか19.4億人民元で、テンセントの第一四半期の広告収入の9分の1に過ぎない。Weiboのアクティブユーザー1人の広告価値はテンセントの製品よりもはるかに低く、Weiboの商品化能力は明らかにテンセントに及ばない。 かつて、インターネットの文脈では、ユーザーはトラフィックと呼ばれていました。しかし、今日では、ユーザーとトラフィックを同一視することはできません。短期的な顧客獲得はトラフィックであり、長期的なコンバージョンはユーザーです。トラフィックの価値という神話は崩れ、実際のユーザーの重要性が徐々に顕著になってきました。 広告業界はインターネット業界よりもはるかに長い歴史があり、犬の毛の代金を払う豚は決して普通の人ではありません。商業的利益を生み出すというバランスの上で、主導権は完全に広告主の手に握られており、インターネットはトラフィックとユーザーが集まる場所であるため、新たな戦いが始まったばかりです。 著者:劉 亜蘭 出典: deep- echo 原題: 今年の広告に新たな変化! キーワード: 広告 |

推薦する

ssdvps-1g メモリ/30g SSD/2T トラフィック/4IP/年間 48 ドル/ロサンゼルス/ニューヨーク/カナダ

ssdvps は多くのプロモーションを開催しており、SSD ハードドライブとほぼ無料の安価な IP ...

Weiboマーケティングで注目すべき20の課題

ショートビデオ、セルフメディア、インフルエンサーのためのワンストップサービスWeiboマーケティング...

#六一# ZoroCloud: 34元から、香港3ネットワークCN2GIA/AS9929/US CERA高防御、クラウドサーバー/専用サーバー12%オフ、chatgpt/tiktokのロック解除

Zorocloud は、子供の日を記念して、香港/米国 VPS および専用サーバーの特別プロモーショ...

WeChat Yixinマーケティングを行う人やチームにとって必読の記事

みなさんこんにちは、私はXiaosiです。上級インターネット実践者として、もちろんダウンロードしてで...

ケース分析: 医療業界の Web サイトがインデックスに含まれていないのはなぜですか?

ケース分析: 医療業界の Web サイトがインデックスに含まれていないのはなぜですか?今朝、あるネッ...

Baidu の不正行為防止アップデート後に高品質な記事を作成する方法

6月22日と6月28日のBaiduの不正行為対策の大規模なアップデートは、多くのウェブマスターにとっ...

数百万の同時トラフィックをサポートし、Kuaishou + Alibaba Cloud ハイブリッドクラウドエラスティックスケジューリングシステムの背後にある技術的な実践を明らかにする

Kuaishou APPは、膨大な数のユーザーを抱える短編動画アプリケーションです。現在、 1日平均...

現段階でのSEOソフト記事とウェブサイトランキングの関係

Lian Xingchen が最近、ウェブマスターの友人たちとチャットしていたとき、友人たちが「ウェ...

HP、OpenStackオープンソースクラウドアーキテクチャのサポートを発表

海外メディアの報道によると、HPは今週、OpenStackオープンソースクラウドインフラストラクチャ...

ウェブマスターが知っておくべき8つの社会心理学的影響

ウェブサイトが存続し発展するためには、ウェブマスターがウェブサイト構築、ネットワークスキル、検索エン...

メール: MXroute、ブラックフライデー先行販売、年間 25 ドル、2 年間 45 ドル、3 年間 65 ドル

有料メールサービスを主に提供しているmxrouteは2009年に設立され、海外の格安有料メールサービ...

ウェブサイトを構築するための戦略は何ですか?

インターネットの発達以来、不適切な管理により数え切れないほどのウェブサイトが閉鎖されてきました。ウェ...

斗班は岐路に立たされている

「豆瓣は特定のグループをターゲットにせず、あらゆる嗜好を受け入れるよう努めています。背が高くても低く...

イベントマーケティングについての簡単な説明:イベントマーケティングの作り方

無名のサイトが早く人気になって注目を集めたいなら、イベントマーケティングを企画するのが一番です!イベ...

bandwagonhost/bandwagonhost vps-128m メモリ VPS シンプルレビュー

先ほど、bandwagonhost - 年間支払い 3.99 ドル / 超低価格 VPS / 小型メ...