消費の低下とピンドゥオドゥオの台頭

|

この 1 万語の記事では、 Pinduoduoの財務報告、低価格商品の背後にあるロジック、製品のルーチン、ソースのない店舗、および消費者の特徴について包括的に解釈しています。記事の最後では、Pinduoduo の台頭の背景にある電子商取引の状況についてコメントしています。興味のある読者は、辛抱強く読んでください。 新しい小売業の中核的な要求についての私の理解に基づくと、Pinduoduo は実際には新しい小売業の企業ではありません。この分析の本来の目的は、実は、中国経済の好況期に消費のグレードアップと共存する消費のグレードダウン現象、地方都市の若者や中年の人々の消費嗜好、そして第一層消費者の複雑で矛盾さえある消費特性、そしてこれらの消費特性と需要によって決定されるその背後にある電子商取引の状況を解釈することにあります。 現在主流となっている新小売業のモデル、例えば盒馬モデルや超種モデルは、いずれも沈没への大きな障害を抱えており、基本的に沈没する可能性はないと言える。 本稿では、よりマクロ的かつ長期的な視点からニューリテールについて深く考察するために、Pinduoduo の背後に反映されている別のタイプの消費特性を理解しようと試みます。 しかし、大手電子商取引企業が下位市場へ進出する一方で、拼多多はiPhone 11など売れ筋の主力商品を一線都市で支援し、CBD地下鉄バラエティ番組の広告を通じて積極的に一線都市を攻め、一線都市での受注シェアを急速に拡大していることも分かります。しかし、一見すると互いの市場への侵入と奪い合いは、本当に競争なのだろうか? JD.comとTmallは消費のアップグレードにより上昇し、Pinduoduoは消費のダウングレードにより上昇した。 いわゆる「消費の低下」については、現在 2 つの異なる解釈があることを指摘しておく必要があります。

個人的には、Pinduoduo の「格下げ」は包括的であると考えていますが、多くの安価な商品には高品質のリスクが含まれているため、前者が主流です。 1. Pinduoduoの台頭 少し前に、Pinduoduo は 2019 年第 2 四半期の財務報告を発表しました。これによると、12 か月間のプラットフォーム GMV は 7,091 億、四半期の純サービス収益は 72.9 億、年間アクティブ ユーザー数は 4 億 8,000 万人、前年比成長率は 171% でした。その後、Pinduoduoの株価は急騰し、時価総額はJD.comを上回りました。同時に、Pinduoduoがあらゆる面でJD.comを上回り、力強く上昇していると信じる記事が多数登場しました。 Pinduoduo と JD.com の財務報告書を詳しく見ると、実際には両者は比較できないことがわかります。 1. 2018年下半期と2019年上半期のPinduoduoプラットフォームの年間GMVは7,901億で、JD.comが2018年末に発表したプラットフォームGMV1.7兆と比べると依然として大きな差があります。 JD.com の自社運営の純利益データを使って Pinduoduo のプラットフォーム GMV を比較するのはあまり適切ではありません。 2. 2019年第2四半期、Pinduoduoは14.9億ドルの営業損失を被ったが、JD.comは36億ドルの純利益を上げ、14四半期連続の黒字となった。結局のところ、ビジネスの本質はお金を稼ぐことです。損失を補填することで得られた市場は、お金を稼ぎたいときにもこの市場がまだ存在することを意味するものではありません。電子商取引の損益は、数字で見るほど単純ではありません。企業の事業基盤、コアモデルの持続性、市場の把握力を深く反映しています。 私はかつてJD.comのCFOである黄玄徳氏と夕食を共にした際、JD.comの粗利益率は良いのに、データでは常に赤字になっているのはなぜかと尋ねました。 彼の答えは、「JD.comは実際には長い間利益を上げてきましたが、時には戦略的に不良資産の一部を償却しています。たとえば、Paipai Mallは10億ドルと評価されていましたが、これは実際にはマイナス資産でした。しかし、閉鎖時に10億ドルが差し引かれたため、損失として表示されました。不良資産を売却した後、JD.comは後で利益を上げ始めます。」でした。 予想通り、JD.com の財務報告にはすぐに継続的な利益が示されました。 3.アクティブユーザー数は4億8000万人。 iMedia Consultingの「2018年中国小売レポート」によると、2018年の中国の電子商取引ユーザー総数は5億1000万人だった。半年でどれだけ増えるかは確たるデータはないが、飽和成長の一般的な傾向からすると、5億2千万~5億3千万程度と推定される。中国の電子商取引ユーザーの90%以上がPinduoduoのアクティブユーザーだと言われると、個人的には疑問を感じる。 iMedia のデータは正確かと疑問に思うかもしれません。 実際のところ、誰のデータも正確ではありません。特にサードパーティのデータは正確ではありません。 私がNo.1ストアにいた頃、権威あるデータサービスプロバイダーがデータサービスを売りに来ました。私は彼らにNo.1ストアの1日のアクティブユーザー数を直接尋ねて検証しました。結果は約2倍でした。 しかし、70歳を超える私の母を含め、Pinduoduoには非常に多くのユーザーがいることは絶対に否定できません。 しかし、データバブルは深刻で、PinduoduoがJD.comを上回ったと結論付けるにはほど遠いと思うが、Pinduoduoが急速に成長し、それほど新しくないグループ購入モデルでソーシャルチャネルを通じて多数のユーザーを巻き込み、実際に長年にわたる電子商取引市場における2つの巨人の既存のパターンを覆したことは議論の余地のない事実である。 以下では、Pinduoduoの低価格製品ロジック、製品ゲームプレイ、運用特性、ユーザーグループ特性を分析します。農産物の直売など良い面も多いが、値段交渉や懸賞で現金が当たるなど、人を夢物語に感じさせるマーケティングの仕掛けなど、落とし穴も多い。 2. Pinduoduoの低価格製品の簡単な分析 私が初めて Pinduoduo を体験したのは、Pinduoduo が設立されたばかりの 2016 年前半頃でした。当時、私は白木蓮メロンが大好きでした。家の近くの生鮮食品スーパーで1個10元くらいで売られていました。突然、友人が私に共同購入に誘ってきました。Pinduoduoという新しい電子商取引会社があり、そこでは白木蓮メロン3個が10元で売られていました。試しに注文してみました。メロンをもらいました。笑っていいのか泣いていいのか分かりませんでした。隣のスーパーのメロンとピンドゥオドゥオのメロンと爪楊枝と一緒に写真を撮って、モーメンツに投稿しました。 時が経つにつれ、Pinduoduoは急速に発展し、以前はあまり期待していなかった私も注目するようになりました。もう注文はしていませんが、時々各カテゴリーのトップ商品を分析します。 まず、Pinduoduo は自社運営の電子商取引プラットフォームではなく、Taobao と同様に多数の商人が商品を販売するプラットフォームにすぎないことを明確にする必要があります。各商店には独自の商品や価格戦略があり、価格設定方法自体にも一定の違いはありますが、一般的には低価格路線が主流であり、スタイルは似ています。 価格を低く抑えながら利益を上げるにはどうすればよいでしょうか?よく検討してみると、Pinduoduo の低価格製品の背後には、おおよそ次のようなロジックがあります。 1. 安価な非標準工場直販 例えば、シャンプーの原価は1バケツあたり1~2元です。梱包費や速達料金を考慮すると、コストはわずか数元です。送料無料の9.9元と合わせて、利益率も十分あります。 このタイプの製品にはブランドプレミアム、マーケティングコスト、チャネル料金、品質管理保証はありません。品質は完全に製造者の良心に依存し、消費者がリスクを負います。 衣料品、日用品、スナック菓子、小型デジタル製品、非常に安価な小型商品のほとんどがこのカテゴリーに該当します。 しかし、露店商品よりも優れているのは、Pinduoduo のデポジットとペナルティの仕組みにより、返品や交換に対してある程度の保護を提供できることです。もちろん、食品、母子用品、パーソナルケア製品、生鮮食品など、健康にリスクをもたらす製品の場合は、特別な注意が必要になる場合があります。 2.農産物の直売 この点では、確かに拼多多は良い仕事をした。貧困地域の多くの農業生産拠点と直接つながり、サプライチェーンを開放し、輸送や販売に困難を抱え、買い手からひどく搾取されている多くの農家のために、生産地からの直接販売を実現した。その結果、標準価格のない農産物を拼多多プラットフォームで非常に低価格で販売できるようになった。 JD.comも貧困郡と協力して「ランニングチキン」プロジェクトなどのプロジェクトを実施しているが、一方はオーガニックで健康的と位置付けられているため価格が高く、他方は直販で安価と位置付けられているという事実の背後には根本的な論理的違いがある。 3. 偽造品 ある時、Pinduoduoを開いてみたら、Vivo X27が300元以上でしか売られていないことが分かりました。補助金ってそんなにすごいの? !驚いて目をこすって、よく見てみると、ああ、ヴィヴィだった。しかし、このモデルは X27 とも呼ばれます。 好奇心からVivo X27を検索してみたところ、元の価格は3299元と言われていたが、Pinduoduoでも2498元で販売されていることがわかりました。 比較のために、JD.com を開いてみると、JD.com で Vivo X27 の同じモデルが次のように表示されていました。 価格は全く同じですが、JD.com が線を引かなかったので、これが元の価格です。 したがって、Vivi携帯電話のようなケースは、伝統的な「模倣」製品である3番目の低価格方法である。 10年前に流行った模倣携帯は廃れたと思っていたが、実は舞台が変わっただけだった。 もちろん、この事例は、Pinduoduoが本物のブランド製品に対して価格優位性を持っていないことも示しています。ただ、情報の非対称性がある低層都市では、偽の純正価格や偽の割引が信じられやすいだけです。 4. 残余品の処分 多くの商人は、タオバオや他の大手プラットフォームのオンラインストアで正規の価格で商品を販売します。季節外れの商品については、タオバオオンラインストアの価格イメージを維持するために、ピンドゥオドゥオでクリアランスセールを行います。コストパフォーマンスにこだわる消費者や、有名ブランドの商品を非常に低価格で購入したい消費者にとって、この製品は実際に良い選択です。 5. 低価格のトラフィック生成製品 プラットフォームであれ、マーチャントであれ、トラフィックを生み出す商品を「フック」として設定し、補助金を使って低価格または原価以下で販売し、人気商品を作り、トラフィックを獲得し、さらに多くの商品の販売を完了することがよくあります。 このような補助金付き商品は影響力が強く、価格イメージの確立に効果的に役立ちます。補助金付き価格は、実際のケースを使用して広告するのと同等です。 最近、PinduoduoのiPhone 11の一部にはこのような補助金があるようで、クーポン適用後の価格はJD.comやTaobaoよりも確かに安いです。 6. 模倣度の高い商品、偽造品、直前の注文、オリジナル注文、偽造品、粗悪品... これも現段階では Pinduoduo の低価格商品にとって避けられない部分であることは間違いありません。プラットフォーム開発の初期段階では、市場需要が大きい製品は間違いなく大きな売上をもたらすことができます。もちろん、後期段階では、それらを「ごまかす」のにもコストがかかります。結局のところ、悪貨は良貨を駆逐し、評判と雰囲気を変えるのも長いプロセスです。 また、拼多多はタオバオに比べてまだ急速な発展段階にあるため、販売業者や商品の規模にも差があり、そのため、大量の商品の中で露出を得るための各種広告費や活動費(タオバオの主な収益手段)がはるかに低く、全体的な販売コストが低く、それが価格設定に反映され、タオバオに比べて実質的な低価格を形成しています。 3. Pinduoduoの製品と店舗の簡単な分析 Pinduoduo は 4 年間で急速に成長しており、当然ながら、そのオンライン ゲームプレイには詳細な分析に値する多くの側面があります。以下は、Pinduoduo におけるいくつかの一般的な製品ゲームプレイの背後にあるロジックの簡単な分析です。 1. グループ購入 これは Pinduoduo のコアゲームプレイであり、グループ購入から派生した特別なバリエーションです。 共同購入は、もともと初期の卸売から派生したものです。購入者は購入する商品の数量に基づいてメーカーと価格交渉を行い、段階的な価格を形成しました。その後、このモデルはオンラインでのグループ購入へと進化し、膨大なオンライン トラフィックを活用して、特定の SKU に対する需要を持つ人々を集め、複数の価格しきい値に達したときにグループを形成しました。最小しきい値に達しない場合、グループ購入は失敗し、前払い金額は返金されます。この方法は、ダブル 11 プロモーション中に広く使用されました。消費者は前払いでデポジットを支払い、締め切り日の参加者数に基づいて価格が決定されました。その後、消費者は残額を支払って注文を完了しました。 その後、グループを形成できなかったことによる売上への影響を軽減するため、電子商取引プラットフォームがサプライヤーと連携し、共同購入は徐々に価格を事前に公開するシステムへと進化し、注文数が基準値に達しなくてもグループを形成できるようになりました。この時、共同購入は次第に規模を追求する性質を失い、「グループ」とは何の関係もない単純な割引販売形式になった。 4年前にPinhaohuo(Pinduoduoの創設者であるHuang Zheng氏の以前の起業プロジェクト)が作成したグループ購入モデルを見て、止められないバイラル分裂トレンドを形成したのを覚えています。私は拍手を送らずにはいられませんでした。 グループ購入の本来の中核となるロジックは、新規ユーザーを引き付けるためのコスト(通常は SEO/SEM、広告、およびフィールドプロモーションに投資)を割引補助金に変換し、ユーザーがソーシャル リレーションシップ チェーン内でプラットフォームが新規ユーザーを引き付けるのを支援できるようにすることでした。 インターネット プラットフォームで新規顧客を引き付けるコストがますます高くなる中、これは実は非常に創造的なモデルであり、電子商取引と消費者の双方にメリットのある状況であり、完全に論理的に妥当です。しかし、このモデルには重要なポイントがあります。それは、グループ購入の対象がプラットフォーム上の新規顧客である必要があるかどうかです。 グループ購入の対象が新規顧客である必要がない場合、グループ購入のロジックは変化し、消費者の社会的関係を通じて既存顧客への購入を促すことになります。本質的には、グループ購入の割引をコストとして使用して、注文量を増やしたり、ユーザーアクティビティを増やしたりします。 それがさらに変形し、消費者の社会的関係チェーンから切り離されると、ビジネス ロジックが失われます。例えば、JD.com はグループ購入サービスを開始しました。A さんが何かを購入したい場合、プラットフォームは A さんに、見知らぬ人である B さんも何かを購入したいと考えていることを思い出させます。2 人はグループを形成し、割引を受けられます。 ソーシャルチェーンから独立したこのようなグループ購入は、注文の増加をもたらすでしょうか? こうした共同購入のコスト(もしあるとしても)は、何の価値ももたらしません。新規顧客を引き付けたり、活動を促進したり、追加注文をもたらしたりすることはありません。こうした共同購入によって形成されるマイクログループには、交渉力がありません。これは、共同購入の GMV を純粋に追求するために作成された形式にすぎず、表面的なものと言えます。現在、Pinduoduo や Taobao などの主流の共同購入方法もこのルートをたどっています。 前述の標準的な共同購入のほかに、「XX共同購入」には、フラッシュセール共同購入、1元共同購入、抽選共同購入、トライアル共同購入、割引共同購入など、さまざまなバリエーションがあります。これらを、価格交渉、新規顧客の獲得、アクティビティの増加、注文量の増加のために注文をグループ化するという4つのコアロジックから切り離すと、これらの仕掛けは、本質的には、ユーザーのソーシャルチェーンを通じて、特定のアクティビティに参加する人を増やすだけです。さらに、社会的連鎖に従わずに「グループを組む」ことが可能であれば、それは単に人気を利用した標準的な疑似グループ購入となるでしょう。 近年非常に人気が高まっているコミュニティ グループについては特に言及する必要があります。このゲームプレイには、グループ リーダーと事前販売という2 つの中心要素があります。 電子商取引企業は、意欲的な中年女性など、影響力があり時間に余裕のある「グループリーダー」を選出し、そのグループリーダーを使って周辺地域の顧客を集めてグループを形成。生鮮食品や日用品などのカテゴリーをグループで事前販売したり、グループを形成するための閾値を設定したり、グループを形成する際に低価格を享受したりしている。コミュニティグループはオフラインでの社会的関係の連鎖を拡大し、おばさんの販売能力を十分に発揮し、需要を集約し、良好な販売結果を達成しました。 米国の中国系コミュニティでは、このモデルにより、親戚を訪ねて来た中国人の高齢者の余剰生産力をさらに活用し、彼らが集まって蒸しパン、餃子、ちまきなどの中国料理や手工芸品を生産し、現地の中国人のニーズに応えています。しかし、Pinduoduo はコミュニティ グループに重点を置いていないようです。 私はNo.1 Storeにいた頃、配送料の閾値を回避し、ユーザーの一時的な購買衝動を捉える「グループ購入」と呼ばれるグループ購入のようなLBS方式を考案しました。 たとえば、ユーザー A は中海洋国際センターのオフィスビルにいて、突然 10 元でポテトチップス 1 袋を購入したいと思ったのですが、送料が無料になるのは購入額が 69 元を超える場合のみです。そのため、ユーザー A は商品を送信して「保留」注文を作成できます。 同じ日に、オーシャンインターナショナルセンターの別のユーザーBがコカコーラのボトルを購入したいと考えていました。彼が送信した商品は自動的に注文に追加されました。同じエリア内の複数の商品の合計金額が送料無料のしきい値を超えると、注文は自動的に完了し、一度に配送されました。 これにより、消費者は配送料を支払う手間を省くことができ、また、eコマース企業は、非常に低コストで、しばしば一時的な消費者の衝動を捉えるのに役立ちます。会社の事業内容の変化によりプロジェクトが棚上げになったのは残念ですが、この製品には価値があると信じています。 2. お買い得 これは、社会分裂をプレイするもう 1 つの一般的な方法です。ユーザーが商品を購入すると、友人グループとシェアして、値引き交渉を手伝ってもらうことができます。各人がランダムな金額で値引き交渉を行い、最終的にユーザーは低価格で商品を入手したり、無料で受け取ったり、キャッシュバックを受けたりすることができます。 製品の魅力の観点から見ると、これは利益主導の手段を通じてユーザーのソーシャルチェーンにおけるプラットフォームの露出を高め、プラットフォームへのトラフィックを引き付けることです。共同購入と比較すると、それが生み出す価値はそれほど直接的ではなく、交渉する人々は直接注文を持ってきません。 しかし、交渉戦術は共同購入よりもはるかに洗練されています。 1) 値引き交渉では、多くの場合、開始価格が高くなります。たとえば、上の写真の 119 元の Bluetooth ヘッドセットの場合、値引き交渉を開始すると、Pinduoduo は「105.33 元値下げしました」と伝えます。これにより、ユーザーに、もう少しで値引きできるのに、こんなに高い開始価格を諦めるのは残念だという強い心理的感覚を与えます。このようにして、ユーザーは罠に陥り、その後... 2) 切り刻み続けますか? Nグループを共有してください。これにより、露出領域が大幅に拡大されます。交渉は繰り返し可能なアクションであり、交渉するたびに異なる条件を提示することができます。ユーザーからの要望(再度値下げなど)があった場合、条件を提案し、商品を見たり、レビューを読んだり、レビューを書いたりと、さまざまなことをユーザーに誘導することができます。こうして、タスクシステムは正常に移植されました。 さらに、ユーザーの友達(交渉する人)に、交渉を手伝う前にアプリをダウンロードするなど、特定のことを要求することもできます。このように、友達も手伝いたいあまり罠に陥ってしまう可能性があります。したがって、タスク システムはユーザーのソーシャル チェーンを通じて無限に拡張されます。 3) ソーシャルチェーンタスクシステムが導入された後、すべてが明らかになりました。

4) ユーザーがさまざまな目標行動を実行するように継続的に誘導した後、労力を最小限に抑え、メリットを最大化するにはどうすればよいでしょうか。 バーゲン商品のダークデザインの一つは、引き換え条件と進捗管理です。 0元まで値下げ交渉しないと1ペニーももらえません。0元まで値下げ交渉をすると、後半の段階で交渉の進み具合が急激に落ち、1ペニーずつしか前に進めなくなることもあります。 「百里の道も一歩から」ということわざがあります。これは「百里の道も一歩から」と言い換えることができます。ここでは、「もうすぐ終わりだ、諦めたくない」というユーザーの心理が最大限に活用されています。 もちろん、ステップ制御は別の方法でも使用でき、価値の高いターゲット グループ (新規顧客など) には比較的大きな範囲を設定し、価値の低いターゲット グループ (古い顧客など) には小さな範囲を設定して、ユーザーの共有の取り組みの方向性を導くことができます。 5) ユーザーの努力がまだ完璧には程遠い場合、1 日などの時間制限が設定されます。つまり、ユーザーが今日中に完了できない場合、すべての作業が無駄になります。諦めますか?次に、進捗状況バーを追加して、「もうすぐゴールです」という強い印象を伝えます。ブーストが十分でない場合は、さらに強化して、システムに「誰それさんが無料の商品/引き出した現金を受け取りました」または「XXXXXX さんが無料で受け取りました」と放送させます...すべてがルーチンになります。 6) 現在のユーザーを騙すだけでは絶対に不十分です。交渉中の友達それぞれに交渉クーポンを渡すと、同じことが複数の友達に起こり続ける機会が生まれます。これは、ウイルス分裂の拡散半径を拡大する方法です。 以上のプロセスから、交渉型製品はユーザーの心理プロセスをマスターレベルで把握していることがわかります。興味の誘導、タスクシステムの埋め込み、時間の緊急感、埋没コストの放棄への抵抗、成功事例の刺激など、多くの心理的制御を通じて、ソーシャルチェーン全体で雪だるま式にプラットフォームに大きな価値をもたらしました。 3. 株式の引き出し これは交渉の末に生まれたもう一つの素晴らしい作品です。私はかつて公衆アカウント「小生秘」で「ピンドゥオドゥオのリンクを送るのをやめてください」という記事を読んだことがあります。ユーモラスな文体は交渉の全過程を生き生きと反映しており、著者は疲れ果てて自分の命を疑うほどでした。興味のある友達はそれを見つけて、楽しみながら読むことができます。 引き出し開始日: 後半では、少しずつ前進します。 あちこちで助けを求め、複数のグループチャットから削除された後、ついに... しかし: WeChatウォレット: 注: この一連の写真は「Pinduoduo のリンクの送信を停止してください」という記事から引用したものです。 本質的に、現金引き出しを共有することは交渉のようなものです。現金引き出しは、ユーザーを操ってさまざまなタスクやアクションを完了させるための餌として使用され、それによってプラットフォームの影響がユーザーの関係チェーン全体に広がります。最終的に現金を引き出せるかどうか(引き出し限度額があることが多い)や、現金であるかどうかは、すべてシステムルールによって制御されます。 4. 1元フラッシュセール/ワンポイント抽選 「1元宝探し」は実は利益率の高いビジネスモデルで、良い商品が出され、ユーザーは1元払って抽選に参加でき、一定の基準を満たすと賞品が当たるというものだ。例えば、商品が2、3千元の携帯電話で、何万人もの中から賞品が抽選で当たるとしたら、当選者は当然大喜びし、当たらなかった人も大きな損失を被ることはなく、プラットフォームも莫大な利益を得ることになります。さらに悪いことに、その多くは偽の宝くじであり、最終的に本当に賞品が当たる人はいないか、当選者が事前に決まっていて、1元を失った消費者が大騒ぎすることはありません。 「1セントでBMWが当たるキャンペーン、すでに何十人もの人がその車を手に入れている」という話ですが、信じられないかもしれません。 4S店舗で展示車と一緒に写真を撮っているWechatビジネスマンのさまざまな写真を見たときのように、受注獲得を誇示する写真が喜びに満ちているように思えるだけです。 5. ミニゲーム 果樹園、マッチ 3、牧場...これらのゲームは誰もがよく知っています。ショッピングの楽しさを向上し、顧客維持率を高め、埋没コストを確立し、タスク システムを組み込むことは、電子商取引では非常に一般的な慣行になっています。 6. 商品の供給元店舗グループなし 客観的に見れば、これはピンドゥオドゥオの商品形態ではなく、店舗の遊び方であり、過去にはタオバオでも非常に人気がありました。しかし、近年、タオバオが無源店舗の核心モデルである店舗タオバオモデルを厳しく取り締まったため、投資なしで利益を上げたいプレイヤーは、比較的正式な流通モデルに切り替えるか、このモデルを制限しないピンドゥオドゥオに来ました。しかし、このモデルはプラットフォームサービス料金が高額になるため、JD.comでは人気がありません。 最近では、オンライン上には多くの商品があり、消費者は有名でないブランドやノーブランド商品の価格設定さえ知りません。その結果、消費者が実物の商品を見ることができず、在庫を確認できない電子商取引サイトで、何もないところから金を儲けるこのような販売方法が出現した。 具体的な手順は次のとおりです。 ネットワーク全体で商品を検索して選択し、収集ソフトウェアを通じてこれらの商品とその写真、詳細などをデータベースに同期し、手動で制御する多数のオンラインストアアカウント(ストアグループ)を通じて複数のストアに配信し、差別化された製品タイトルを通じて多数の検索キーワードをカバーします。次に、システムのソートルールに基づいてさまざまな方法でストアランキングを最適化し、アクティビティリソースポジションを申請します。つまり、電子商取引サイトで大量の露出機会を獲得し、製品に価格を追加し、注文が入った後に商品のソースを持つ販売者に注文し、販売者が配送と履行を担当します。目標は、商品の価格差、あるいは元の販売元からの販促補助金を獲得することです。 例えば、メーカーが自社で製作した手工芸品をTaobaoやPinduoduoに出品し、8.73元で販売する。 PinduoduoのプレイヤーはSKUの情報を収集し、登録した50のPinduoduoストアで商品に異なるタイトルを付け、30〜40元の価格を設定し、元の価格を偽って偽の割引を作成し、ランキングの優位性を獲得したり、イベントの提出基準を満たしたり、さまざまなプラットフォームアクティビティに参加したりしました。 このように、検索やアクティビティページを通じて、プレーヤーの製品がほとんどの消費者に提示され、最終的に注文が形成されます。その後、プレーヤーはメーカーのストアで注文し、注文先住所情報を同期し、メーカーは契約を履行します。 しかし、メーカーは店舗もタイトルも1つしか持たず、商品ランキングやイベント応募についてもプレイヤーほど経験がなかったため、結果としてメーカーは多くの利益を無駄に失いました。 一方、このプレイヤーの店舗はインターネット全体から商品を集め、十分な「供給」があり、集客方法にも長けているため、辺鄙な路地にある店舗よりも取引量が大幅に多くなります。マシュー効果により、この店舗のランキングは上がり、露出度も高まります。 この無源店舗群モデルは、在庫リスクも生産能力もないのに、膨大な商品量と大量の交通量を持ち、消費者、メーカー、代理店に損失を与え、大量の投機筋を肥やす。本質的には、ビジネス環境の破壊である。 Taobao には現在、この動作を抑制するための 2 つのメカニズムがあります。

しかし、Pinduoduo は店舗資格審査や商品情報の重複を厳しく管理していないため、Pinduoduo ではソースのない店舗グループモデルが依然として大きな役割を果たしています。 Pinduoduo は、1. 偽造品および粗悪品という 2 つの点を厳しく監視していることを確認しておく価値があります。加盟店の支払い凍結や預かり金の差し押さえは実に深刻だ。 4. Pinduoduoユーザーの簡単な分析 Q2の財務報告書は、eコマースユーザーの90%がPinduoduoユーザーであると言っていますが、次の情報はAurora Big DataのQ1レポートから慎重にチェックしています(Pinduoduoデータは基本的に最新のQ2レポートでは言及されていません)。 1. Pinduoduoの毎月の浸透率は約31.2%であり、国内のモバイルインターネットユーザーの3人に1人がPinduoduoを使用しています。その中で、沈没市場の浸透率(3層以下)は40%近く、タオバオにのみ2番目です。第1層および第2層の都市では、この数値は30%未満です。同時に、成長は減速しましたが、それでも良好な成長率(6.6%)を維持しました。 注:データは、Jiguang Big Data Reportからのものです 2。毎日のアクティブユーザーは約7,700万人です。 JD.comのデータは私が知っている実際のデータに近いため、次のデータがより信頼できると想定できます。 注:データは、Jiguang Big Data Reportからのものです 3。第1層および第2層の都市でのユーザーの成長は44%を占めています(第一層の都市は比較的低い)が、低ティアの都市では約56%です。浸透率を比較することにより、ピンドゥードゥーの最近の成長が高層都市で加速していることがわかります。 iPhone 11などの最近のトップ製品に対する最近のプッシュは、第一段階の都市の人気のある製品と補助金を組み合わせており、地下鉄、CBD、およびバラエティが、これが第3都市と4番目の都市での成長戦略とはまったく異なる場所であることを示しています。 注:データは、Jiguang Big Data Reportからのものです 第一層と第2層の都市について話すとき、思い浮かぶかもしれないのは、高層ビル、スーツとネクタイのビジネスマン、そして現代的でファッショナブルなホワイトカラーの労働者です。実際、第一層と第2層の都市の人口構成は、高所得、強い支出、品質とブランド、そして多くの学生、移民労働者、および小規模な町からの任務を行った高齢者と高齢者を備えた高級消費者がいます。 消費特性の観点から、後者は実際に沈下市場の特性を反映しています。これは、第1層および第2層の都市におけるピンドゥードゥーの主要なターゲットグループでもあります。ただし、ハイエンド、クロスボーダー、ビッグブランド製品、ブティック、オーガニックフード、その他のカテゴリに焦点を当て、消費者の質に焦点を当てたeコマース企業は、ターゲットグループが異なり、顧客を獲得するためにPinduoduoの強力な利益駆動型ゲームプレイを採用するのに適していません。 Pinduoduoのゲームプレイの本質は、より多くの時間をわずかな利益と交換することですが、第1層および第2層の都市のほとんどのハイエンドの消費者は、ペースの速い環境にも住んでおり、この点では比較的敏感ではありません。 4。Pinduoduoユーザーの80%はTaobaoユーザーですが、JD.comユーザーは40%未満であり、JD.comユーザーのほぼ半数がPinduoduoユーザーです。これから2つの結論を導き出すことができます。

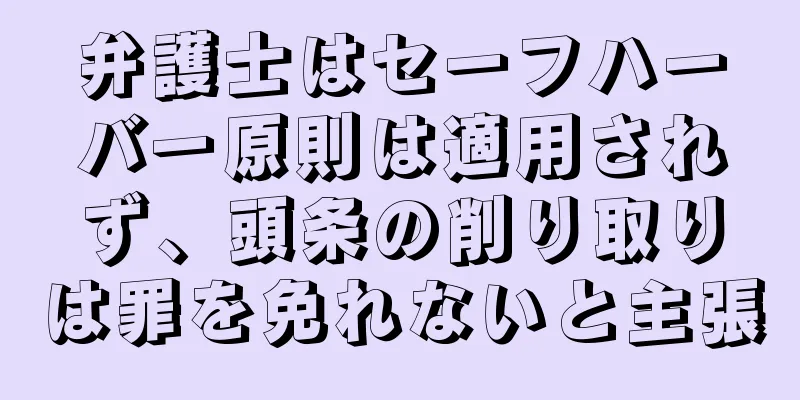

注:データは、Jiguang Big Data Reportからのものです これから発見があります。消費の品質に焦点を当てた人は、特定のカテゴリでも費用対効果を追求しますが、貯蓄の習慣があります。これは、Pinduoduoの現在のプラットフォーム遺伝子と特性では、JD.comが下位になるよりも上位レベルの消費者グループに到達するのがわずかに簡単であることを示しています。ただし、この機能はカテゴリに非常に関連しています。 5。年齢分布 オンラインでいくつかの主要なeコマースプラットフォームで消費者の年齢分布がありますが、正直なところ、サードパーティの会社がこのコアプライバシーデータをどのように知っているかわかりません。 JD.comとAmazonのデータチームのプロダクトマネージャーとして、私はユーザーの年齢分布を知ることができません。年齢を確認する唯一の機会は、ID番号を入力する必要がある海外の買い物ユーザーです。ただし、IDカード情報は絶対にプライベートであり、eコマース企業はそれを最高級のデータとして保存しており、内部の誰もそれを照会する権利を持っていません。 したがって、インターネット上のユーザー年齢層のデータには現在、一般的に信頼できるベースはないと思います。ただし、ピンドゥードゥーの製品カテゴリの特徴は、「小さな町の若者」と比較的弱い購買力を持つ中年および高齢者グループは、eコマースの全体的な年齢分布と比較して高い割合が高いことを決定します。 6。コアグループ 以下の図は、Pinduoduoのコアユーザーグループ、スケール、および好みを反映しています。 「保存」と「レジャー」が2つのコア特性であることがわかります。 ユーザーのフィードバックによると、コアワード抽出結果は次のとおりです。

この記事の前半で、商品と製品のゲームプレイ分析を注意深く読んでいる場合、これは簡単に理解できるはずです。 7。コアグループの簡単な分析 Pinduoduoのコアグループは、小さな町の若者、小さな町の中年の人々、大都市の移民労働者、学生(わずかな収入で職場に入ったばかりの卒業生を含む)、および高齢者を含む5つのカテゴリである必要があります。 さらに、小さな町で育ち、より質素な消費の概念を形成した人もいます。 スペースが限られているため、この記事は詳細に説明されず、全体的な特性は次のように要約されています。

5。ピンドゥードゥーの上昇の背後にあるeコマースの風景 今日の3本足のeコマースの風景を見ると、その背後には3つの主流の消費者需要が反映されています。私の意見では、 JD.com、Taobao、およびPinduoduoは、さまざまな消費概念を表していますが、実際には実際の競争ではありません。 Big Threeのコアモデルを例として使用するには、 JD.comは流通モデルを備えた巨大なショッピングモールのようなもので、Taobaoは厳密に規制された商業通りのようなものであり、Pinduoduoはテンプルフェアと自由市場に似ています。 これらの3つのビジネスモデルの背後には、まったく異なりますが、同じ人でさえ、異なるカテゴリで異なる消費のオリエンテーションを示すことができます。 3つの市場は3つの異なる要求とポジショニングを獲得し、自分のコアを育むことが重要です。 タオバオは過去に「テンプルフェア」の役割を果たしましたが、タバオプラットフォームの信ity性とブランディングと高価な露出コストにより、この役割はほぼ疎外されています。 その後、ピンドウドゥーが上昇する前に、低価格の需要とリスクを取る意欲が一時的に抑制され、消費者の需要が侵害され、jd.comとtaobaoでリリースされたか、沈没市場で一時的にオフラインを保持しました。街にはテンプルフェアはありませんが、ショッピングモールだけがショッピングモールに行って「消費をアップグレードする」ことを選択しますが、心の中でそのような「テンプルフェア」の出現を楽しみにしています。 Pinduoduoの台頭により、この需要は再び持ち込まれ、リリースされ、Pinduoduoは大きな開発の機会を与えました。この背後にあるのは、ピンドゥオドーがどれだけうまくやったかだけでなく、欲望の中で出て行く方法を探している消費者の要求についてです。 JD.comがPinduoduoとの競争で負け、大規模な市場シェアを失ったという多くの世論を見て、JD.comはこの市場を取り戻そうとしてPingouとJingxiに集中しようとしました。 しかし、私の意見では、これはJD.comの市場ではありません。結局のところ、遺伝子は完全に補完的または相互に排他的なビジネス遺伝子で消費者市場全体を飲み込むことができませんか? もちろん、トラフィックはあなたのスタイルではなく、競合他社のビジネスを奪うことができますが、自分の遺伝子に沿っていない要求をキャプチャしようとすると、2倍の努力があり、顧客の獲得は一時的です。 同時に、自分のイメージへの影響と混乱が費用の価値があるかどうかにかかわらず、ヘルムズマンは、資本のプレッシャーを超えた明確な思考と選択を必要とする必要があります。 Pinduoduoに戻ると、販売チャネルの開放や短縮、ブランドプレミアムの避け、市場外の商品のクリアのためのチャネルの提供など、安価を達成する多くの方法があります。何らかの理由で、外国のTJMAXブランド割引クリアランススーパーマーケットチェーンモデルは中国ではオフラインでは登場しませんでしたが、ピンドゥードゥーはそのような売買の需要を引き出すためのオンラインチャネルを提供しています。 同時に、中国の強力な製造国と弱いブランドの特徴の下で、非有名なブランドやブランドはありませんが、物事が本当に悪いことを意味するわけではありませんが、全体的な環境が混合され、食品の安全性の問題が混在しています。 Pinduoduoは、消費者に安価な製品を見つける機会を提供しますが、必然的に対応するリスクをもたらします。消費者はさまざまな問題に抗議しており、ピンドゥードゥーのアンインストールとインストールの間に流通していることさえありますが、本質的には、リスクを知って、世界の無料ランチはどこにあるのかを知って、安い価格でここに来ますか?リスクを恐れている場合は、大きなショッピングモールに行くことは、テンプルフェアに来るよりも適しています。 Pinduoduoは監督を改善するために一生懸命働いていますが、ブランドの評判には長い白塗りのプロセスがあります。その中で、ソースのない店舗グループによるオンラインビジネス環境への損害、およびグループ交渉と偽の割引のルーチンによってもたらされた悪い経験はすべて、干ばつを削除し、この特別市場をうまく育成しながら自分のポジショニングを遵守できるかどうかを確認します。 著者: Xu Xiaopeng 出典:Product Meets Operation オリジナルタイトル:消費のダウングレードとピンドゥードゥーの上昇 キーワード:Pinduoduo、消費のダウングレード |

<<: 2019年第3四半期中国インターネットトラフィック四半期分析レポート

推薦する

百度のランキングメカニズムの変化を解明

今回の百度の調整で多くのウェブサイト管理者が傷ついたと思います。特定のキーワードで長年トップ3にラン...

5月第3週の国内ドメイン名解決プロバイダートップ10:HiChinaのシェアは20.61%に上昇

IDC Review Network (idcps.com) は 5 月 26 日に次のように報告し...

大企業は「リトル・レッド・ブック」ではうまくいかない

少し前に、ByteDance が Croissant APP をリリースし、再びXiaohongsh...

9月上旬から中旬にかけてBudgetvmサーバがダウン

最近のダウンタイムの原因: XEN のバグを修正してアップグレードする必要がある。先延ばしにしていた...

モバイル広告収益の解決策: 地理的位置情報の活用

北京時間6月4日、海外メディアの報道によると、米国の位置情報広告サービスおよびマーケティング会社Th...

企業の SaaS ユーザー通信にセキュリティを組み込む方法

現代の SaaS アプリケーション プロバイダーは、顧客名や電子メール アドレスからアプリケーション...

VULTR クラウド サーバーを保守するにはどうすればよいですか?ニュージャージーのデータセンターチキンの簡単なレビュー

中国人は一般的にアメリカの西海岸に集まるのが好きで、東海岸にはあまり注意を払いません。 Vultr ...

ハイパースケールクラウド市場は2034年までに3.4兆ドルに達すると予想

あるレポートによると、ハイパースケールクラウド市場は2023年に2,212億米ドルに達する見込みです...

再入荷: anynode - VPS 最低 $12.5/年: KVM/256 RAM/10gSSD/ロサンゼルス

anynode がようやく在庫を補充しました。前回の補充は今年 2 月でした。ロサンゼルス KVM ...

Baidu 単語分割研究 - 高品質のロングテールトラフィックを獲得する方法

以前は百度の単語分割研究にあまり注意を払っていませんでしたが、ある時、最適化を行っていたときに、単語...

A5最適化チーム: 間違った301ターゲティングによる災害を回避する

ドメイン名をリダイレクトするための統一された URL 標準化は、Web サイトのさまざまなドメイン名...

収益サーバー: オランダ、著作権なし、1Gbps 帯域幅、無制限トラフィック、月額 7.59 ドル、2G メモリ/1 コア/25g SSD

収益サーバーはオランダに登録された民間企業です。2011年から運営されています。主な事業はオフショア...

エンタープライズデジタルトランスフォーメーションからクラウドネイティブソリューションまで

クラウドネイティブへのデジタルトランスフォーメーションの概要今日は、エンタープライズのデジタル化とク...

6月の第1週に、中国の.COMドメイン名の総数は704万に達し、純増は3万近くとなった。

IDC Review Network (idcps.com) は 6 月 12 日に次のように報告し...

5G時代のマーケティング、生産手段と生産関係を再定義する時が来た

月給5,000~50,000のこれらのプロジェクトはあなたの将来ですAI、ブロックチェーン、モノのイ...